Обзор ключевых изменений в Методику № 421/пр

Шабарчина И.В., заместитель директора

департамента ценообразования ФАУ «РОСДОРНИИ»

В настоящее время осуществлен переход субъектов Российской Федерации на определение сметной стоимости строительства с использованием ресурсно-индексного метода.

В соответствии с письмом Минстроя Российской Федерации от 22.02.2024 № 10096-ИФ/09

для всех регионов России в Федеральной государственной информационной системе ценообразования в строительстве (далее – ФГИС ЦС) размещены сметные цены на строительные ресурсы и индексы изменения сметной стоимости строительства по группам однородных строительных, в том числе в отношении объектов дорожного хозяйства.

Порядок определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства установлен Методикой определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории

и культуры) народов Российской Федерации на территории Российской Федерации, утвержденной приказом Минстроя Российской Федерации от 04.08.2020 № 421/пр (далее – Методика №421/пр).

По результатам правоприменительной практики возникла необходимость внесения дополнений и уточнений в отдельные положения Методики №421/пр. Изменения в Методику №421/пр были внесены в 2022 году (приказ Минстроя Российской Федерации от 07.07.2022 № 557/пр).

Основные изменения в основном касались вопросов:

- определения сметной стоимости в период перехода на ресурсно-индексный метод;

- уточнения особенностей расчета стоимости ресурсно-индексным методом;

- установления порядка обоснования стоимости строительных ресурсов на основе конъюнктурного анализа;

- установления порядка определения затрат на перевозку;

- определения коэффициентов, учитывающих условия производства работ;

- определения оплаты труда рабочих для технически сложных, особо опасных и уникальных объектов;

- установления порядка определения размера средств на строительство временных зданий и сооружений;

- установления порядка учета затрат, связанных с проведением дополнительного строительного контроля заказчика;

- учета затрат, связанных с компенсацией расходов (убытков) собственникам (владельцам) объектов капитального строительства по переносу и (или) переустройству зданий и сооружений, сетей инженерно-технического обеспечения, путей, дорог и других объектов капитального строительства или строительством новых зданий и сооружений взамен сносимых;

- определения затрат, связанных с привлечением иностранных граждан — высококвалифицированных специалистов и юридических лиц, не зарегистрированных на территории Российской Федерации, по выдаче разрешений на привлечение и использование иностранных работников;

- учета затрат на выплату премий за досрочный ввод в эксплуатацию построенного объекта.

Приказом Минстроя Российской Федерации от 30.01.2024 № 55/пр утверждены очередные изменения в Методику№421/пр, предусматривающие следующие основные положения:

- уточнен порядок применения нескольких коэффициентов, учитывающих снижение производительности труда при разработке локальных сметных расчетов (смет) для учета усложняющих факторов и условий производства работ, указанных в проектной и (или) иной технической документации;

- уточнена формулировка применения коэффициента к показателям оплаты труда рабочих и машинистов при определении сметной стоимости строительства, реконструкции, капитального ремонта объектов обороны и безопасности, особо опасных, технически сложных и уникальных объектов;

- введен коэффициент к оплате труда рабочих на верхолазные работы, выполняемые

с использованием альпинистского снаряжения в размере 1,16; - уточнен порядок определения дополнительных затрат на перевозку грузов для строительства автомобильным транспортом сверх расстояния, учтенного сметными ценами

на материальные ресурсы и оборудование и индексами изменения сметной стоимости,

в том числе при пролегании маршрута следования по дорогам с различным типом покрытия, при пролегании маршрута по территории нескольких субъектов Российской Федерации; - введены положения по выбору оптимального варианта доставки грузов для строительства;

- уточнен порядок определения разницы в стоимости электроэнергии, получаемой от передвижных источников снабжения, по сравнению со стоимостью электроэнергии, передаваемой от производителей единой энергетической системы России для разных методов определения сметной стоимости;

- дополнены положения о возможности предусматривать затраты, связанные

с формированием и ведением информационной модели при осуществлении строительства, реконструкции, в главе 9 сводного сметного расчета стоимости строительства; - уточнен порядок определения размера затрат заказчика на осуществление строительного контроля при осуществлении строительства, реконструкции, капитального ремонта;

- дополнена возможность учета в главе 12 сводного сметного расчета затрат, связанных

с формированием информационной модели объекта капитального строительства; - уточнены методы полевых испытаний грунтов сваями, проводимые при инженерных изысканиях для строительства, испытаний, производимых для уточнения несущей способности свай;

- дополнены положения по определению расходов на осуществление строительного контроля при внесении по решению заказчика изменений в сметную документацию, связанных

с изменением физических объемов работ; - введен дополнительный раздел: «Особенности определения затрат, связанных

с формированием и ведением информационной модели объекта капитального строительства

при осуществлении строительства, реконструкции».

Рассмотрим по существу ключевые изменения.

1. При одновременном применении нескольких коэффициентов, учитывающих снижение производительности труда, результирующее значение коэффициента определяется путем суммирования дробных частей таких коэффициентов и единицы по формуле:

К = (ДК l + ДК2 +…. + ДКn + 1),

где:

К – общий коэффициент к составляющим сметной нормы (единичной расценки) при наличии двух и более условий производства работ, учитывающих снижение их производительности;

ДК1, ДК2, ДКn – дробные части каждого коэффициента;

n = 1 ÷ N, где:

N – количество коэффициентов, учитывающих снижение производительности труда.

2. При применении сметных норм (единичных расценок) на верхолазные работы, выполняемые с использованием альпинистского снаряжения, к оплате труда рабочих применяется коэффициент 1,16.

3. Если склад поставщика материального ресурса или оборудования и объект капитального строительства расположены в разных субъектах Российской Федерации (частях территории субъекта Российской Федерации, являющихся самостоятельными ценовыми зонами), проектное расстояние определяется как расстояние от границы субъекта, в котором расположен объект капитального строительства, по пути следования от склада поставщика материального ресурса или оборудования до объекта капитального строительства по наиболее оптимальному варианту доставки.

Если маршрут следования автомобильным транспортом пролегает по дорогам с разными типами дорожного покрытия, в локальном сметном расчете (смете) отдельными строками учитывается стоимость перевозки на проектное расстояние для каждого типа дорожного покрытия с учетом объема перевозимого груза, рассчитанного на долю протяженности дорог

с соответствующим типом дорожного покрытия в проектном расстоянии.

4. При выборе оптимального варианта доставки грузов для строительства необходимо руководствоваться следующими критериями:

- при расстоянии до 200 километров (включительно) экономически эффективным видом транспорта является автомобильный. Исключение могут составлять перевозки при строительстве объектов железнодорожного транспорта и другие случаи, обоснованные

в проектной и (или) технической документации; - при расстоянии свыше 200 километров до 500 километров для выбора экономически эффективного вида транспорта необходимо проводить сравнение цен на перевозку грузов для строительства разными видами транспорта;

- при расстоянии свыше 500 километров экономически эффективными видами транспорта являются железнодорожный, морской (внутренний водный), при наличии возможности перевозки указанными видами транспорта;

- объемами и сроками поставок грузов для строительства с учетом плановых сроков строительства.

5. Следующие изменения касаются определения потребности в электроэнергии (в киловатт-часах) на основании данных проектной и (или) иной технической документации.

Разница в стоимости электроэнергии, получаемой от передвижных источников снабжения,

по сравнению со стоимостью ресурса, передаваемого от производителей единой энергетической системы России, рассчитывается как произведение потребности в электроэнергии и разности сметных цен на неё, получаемую от передвижных источников снабжения, и электроэнергию, передаваемую от производителей единой энергетической системы России.

При базисно-индексном методе определения сметной стоимости строительства сметные цены на электроэнергию, получаемую от передвижных источников снабжения, и электроэнергию, передаваемую от производителей единой энергетической системы России, определяются

по ФССЦ.

При ресурсно-индексном и ресурсном методах определения сметной стоимости строительства сметная цена электроэнергии, получаемой от передвижных источников снабжения установленной мощности, рассчитывается в текущем уровне цен на основании информации, размещенной в ФГИС ЦС, исходя из сметной цены эксплуатации таких передвижных источников снабжения рублей/машино-час), оплаты труда машинистов (с учетом накладных расходов и сметной прибыли) и установленной мощности, при этом при ресурсно-индексном методе определения сметной стоимости строительства учитываются положения пункта 95 Методики №421/пр.

Сметная стоимость электроэнергии, передаваемой от производителей единой энергетической системы России, в текущем уровне цен определяется на основании информации, размещенной в ФГИС ЦС.

6. В таблице 1 приведены затраты на осуществление строительного контроля.

Таблица 1

Сравнительная таблица затрат на осуществление строительного контроля

| Методика № 421/пр | Изменения в Методику № 421/пр |

| п.166. Размер затрат на осуществление строительного контроля при строительстве объектов капитального строительства, финансируемых полностью или частично с привлечением средств федерального бюджета, определяется исходя из общей стоимости строительства с применением нормативов, приведенных в приложении к Положению о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства, утвержденному постановлением Правительства Российской Федерации от 21.06 2010 N 468 «О порядке проведения строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства» (Собрание законодательства Российской Федерации, 2010, N 26, ст. 3365). | п.166. Размер затрат заказчика на осуществление строительного контроля при осуществлении строительства, реконструкции, капитального ремонта объектов капитального строительства определяется в порядке, установленном Правительством Российской Федерации в соответствии с частью 8 статьи 5З ГрК Российской Федерации. |

| п.167. Расчет затрат на осуществление строительного контроля осуществляется в текущем уровне цен от итогов глав 1 — 9 сводного сметного расчета стоимости строительства (графы 4, 5, 6 и 7) (за исключением расходов на приобретение земельных участков), и указывается в главе 10 сводного сметного расчета стоимости строительства отдельной строкой «Строительный контроль» (графы 7 и 8) (в ред. Приказа Минстроя Российской Федерации от 07.07.2022 N 557/пр). В главе 9 сводного сметного расчета дополнительно к затратам на осуществление функций строительного контроля, определяемым в соответствии с пунктом 166 Методики №421/пр, могут учитываться затраты, связанные с проведением дополнительного строительного контроля заказчика инструментальными и лабораторными методами в объемах, предусмотренных действующими документами в области стандартизации и технического регулирования соответствующих работ, а также нормативными правовыми актами Российской Федерации, в случае если такое решение принято заказчиком.(абзац введен Приказом Минстроя Российской Федерации от 07.07.2022 N 557/пр). | п.167. Расчет затрат на осуществление строительного контроля осуществляется в текущем уровне цен от итогов глав 1 – 9 сводного сметного расчета стоимости строительства (графы 4, 5, 6 и 7) (за исключением расходов на приобретение земельных участков), и указывается в главе 10 сводного сметного расчета. В главе 9 сводного сметного расчета стоимости строительства дополнительно к затратам на осуществление функций строительного контроля, определяемым в соответствии с абзацем первым настоящего пункта Методики №421/пр, могут учитываться затраты, связанные с проведением дополнительного строительного контроля заказчиком инструментальными (за исключением затрат, связанных с геодезическим контролем, а также с использованием контрольно-измерительного оборудования) и лабораторными методами в объемах, предусмотренных действующими документами в области стандартизации и технического регулирования соответствующих работ, а также нормативными правовыми актами Российской Федерации, в случае если такое решение принято заказчиком. |

| п.168. При применении ресурсного и ресурсно-индексного методов для определения нормативов расходов на осуществление строительного контроля сметная стоимость строительства в базисном уровне цен рассчитывается как отношение сметной стоимости в текущем уровне цен к соответствующим индексам изменения сметной стоимости, примененным при составлении сметной документации. | п.168. При применении ресурсного и ресурсно-индексного методов определения сметной стоимости строительства в случае, если порядком, установленным Правительством Российской Федерации в соответствии с частью 8 статьи 5З ГрК Российской Федерации, предусмотрено определение расходов заказчика на осуществление строительного контроля исходя из сметной стоимости строительства, определенной в базисном уровне цен по состоянию на 1 января 2000 г., пересчет сметной стоимости строительства из текущего уровня цен в базисный уровень цен по состоянию на 1 января 2000 г. выполняется в следующем порядке: а) в случае использования индекса к СМР сметная стоимость строительства по итогам глав 1 — 12 сводного сметного расчета стоимости строительства (за исключением сметной стоимости оборудования и расходов на приобретение земельных участков) в базисном уровне цен по состоянию на 1 января 2000 г. рассчитывается как отношение указанной сметной стоимости в текущем уровне цен к такому индексу к СМР; б) в случае использования индексов к элементам прямых затрат сметная стоимость строительных (ремонтно-строительных) работ и работ по монтажу оборудования, включенных в главы 1 — 7 сводного сметного расчета стоимости строительства (графы 4 и 5), в базисном уровне цен по состоянию на l января 2000 г. рассчитывается как отношение сметной стоимости элементов прямых затрат, накладных расходов и сметной прибыли к соответствующим индексам к элементам прямых затрат, при этом для пересчета сметной стоимости перевозки (за исключением дополнительной перевозки, определяемой в соответствии с пунктом 63 Методики №421/пр), погрузочно-разгрузочных работ используется индекс, рассчитываемый для применения к сметной стоимости эксплуатации машин и механизмов. Пересчет остатка сметной стоимости строительства по итогам глав 1 — 12 сводного сметного расчета стоимости строительства (за исключением сметной стоимости оборудования, сметной стоимости строительных (ремонтно-строительных) работ и работ по монтажу оборудования, включенных в главы 1 — 7 сводного сметного расчета стоимости строительства (графы 4 и 5), и расходов на приобретение земельных участков) в базисный уровень цен по состоянию на 1 января 2000 г. выполняется с использованием усредненного коэффициента, рассчитываемого как отношение сметной стоимости строительных ремонтно-строительных) работ и работ по монтажу оборудования, включенных в главы 1 — 7 сводного сметного расчета стоимости строительства (графы 4 и 5), в текущем уровне цен к сметной стоимости указанных работ в базисном уровне цен по состоянию на 1 января 2000 г. Выбор индекса к СМР и индексов к элементам прямых затрат выполняется исходя из наименования объекта капитального строительства, указанного в наименовании сводного сметного расчета стоимости строительства, с учетом периода составления сметной документации, территории расположения объекта капитального строительства, для которого разрабатывается сметная документация. В случае отсутствия индекса к СМР и индексов к элементам прямых затрат, соответствующих наименованию объекта капитального строительства, в том числе периоду разработки сметной документации, применяются индекс к СМР или индексы к элементам прямых затрат по виду объекта «Прочие объекты»; в) сметная стоимость оборудования (графа 6 сводного сметного расчета стоимости строительства) в базисном уровне цен по состоянию на 1 января 2000 г. рассчитывается как отношение сметной стоимости оборудования в текущем уровне цен к индексу изменения сметной стоимости оборудования. Выбор индекса изменения сметной стоимости оборудования осуществляется исходя из отраслевой принадлежности объекта капитального строительства). |

Кроме того, в части строительного контроля внесены изменения, в соответствии с которыми

в главу 12 сводного сметного расчета включается стоимость следующих затрат: полевые испытания грунтов сваями, контроль сплошности бетона подземных частей зданий и сооружений неразрушающим ультразвуковым, сейсмоакустическим или радиоизотопным методами.

Данные затраты определяются в соответствии с положениями сметных нормативов, нормативных затрат на работы по инженерным изысканиям, необходимых для определения стоимости работ по инженерным изысканиям, сведения о которых включены в ФРСН,

на основании проектной и (или) иной технической документации. Указанные затраты включаются в графы 7 и 8 сводного сметного расчета, определяются на основании сметных расчетов на отдельные виды затрат.

7. При внесении по решению заказчика изменений в сметную документацию, связанных

с изменением физических объемов работ, архитектурных, функционально-технологических, конструктивных, инженерно-технических и других решений, предусмотренных проектной и (или) иной технической документацией, расходы заказчика на осуществление строительного контроля, учтенные в главе 10 сводного сметного расчета стоимости строительства (графы 7

и 8), на исключаемые объемы работ с учетом норматива расходов заказчика на осуществление строительного контроля, указанного в сводном сметном расчете стоимости строительства, исключаются.

При этом затраты заказчика на осуществление строительного контроля на добавляемые объемы работ учетом норматива расходов заказчика на осуществление строительного контроля, определенного исходя из сметной стоимости строительства (с учетом вносимых изменений) в порядке, установленном Правительством Российской Федерации в соответствии с частью 8 статьи 53 ГрК Российской Федерации, включаются в главу 10 сводного сметного расчета стоимости строительства (графы 7 и 8).

Затраты, связанные с проведением дополнительного строительного контроля заказчиком инструментальными (за исключением затрат, связанных с геодезическим контролем, а также

с использованием контрольно-измерительного оборудования) и лабораторными методами, учтенные в главе 9 сводного сметного расчета стоимости строительства (графы 7 и 8),

на исключаемые объемы работ исключаются, а на добавляемые объемы работ включаются в главу 9 сводного сметного расчета стоимости строительства (графы 7 и 8).

8. Следующие изменения касаются определения затрат с применением технологии информационного моделирования.

Одни из ключевых изменений касаются введения новых положений в части определения затрат с применением технологий информационного моделирования.

Они определяются на основании данных проектной документации или технического задания

на разработку такой документации в текущем уровне цен по формуле, которая включает в себя затраты, связанные с применением ТИМ, амортизацией вычислительных машин

и периферийного оборудования, стоимость лицензии и поддержки системы, количество работающих специалистов, заработную плату и инфляцию, накладные расходы, сметную прибыль.

В соответствии с пунктом 207 Методики №421/пр в главе 9 сводного сметного расчета стоимости строительства учитываются затраты на формирование и ведение информационной модели объекта капитального строительства при осуществлении строительства, реконструкции объекта капитального строительства, включающей процесс обработки информации (далее — ТИМ).

Затраты, связанные с применением ТИМ при осуществлении строительства, реконструкции объекта капитального строительства (СТИМ) определяются на основании данных проектной документации или технического задания на разработку такой документации в текущем уровне по формуле:

СТИМ = ЗТИМ + СП,

где:

СТИМ — затраты, связанные с применением ТИМ при осуществлении строительства, реконструкции объекта капитального строительства (СТИМ), определяемые на основании данных проектной документации или технического задания на разработку такой документации в текущем уровне цен, рублей;

ЗТИМ – затраты, связанные с применением ТИМ, без учета сметной прибыли (СП), определяемые в рублях по формуле:

ЗТИМ = П х (ТИМс + (КаТИМ + ЗПТИМ) х ЧТИМ) + НР,

где:

П – продолжительность строительства, реконструкции объекта капитального строительства

в соответствии с проектом организации строительства, месяцев;

ТИМс – стоимость приобретения лицензии и поддержки системы ТИМ, учитываемая в затратах, связанных с применением ТИМ, для конкретного объекта капитального строительства, определяемая в текущем уровне цен по результатам конъюнктурного анализа в соответствии

с пунктами 13 — 22 Методики №421/пр с учетом срока действия лицензии на право использования системы ТИМ, продолжительности строительства, реконструкции (П)

и количества объектов, реализуемых в период строительства, реконструкции объекта капитального строительства, рублей/месяц без НДС;

КаТИМ – средневзвешенные затраты на амортизацию вычислительных машин и периферийного оборудования, определяемые на 1 специалиста, участвующего в применении ТИМ, рублей/месяц;

где:

Кp – количество специалистов, участвующих в применении ТИМ, принимаемое в соответствии

с графой 3 строки 1 таблицы 3 Методики №421/пр, человек;

Кr – количество специалистов, участвующих в применении ТИМ, принимаемое по строке 2 таблицы 3 Методики №421/пр, человек;

r = 1 ÷ R, где:

R – количество специалистов, участвующих в применении ТИМ, принимаемое в соответствии

с графой 3 строки 2 таблицы 3 Методики №421/пр, человек;

0,4 – коэффициент, учитывающий степень участия специалистов, связанных с применением ТИМ, в течение периода строительства, реконструкции объекта капитального строительства.

В случае нахождения отдельных специалистов, участвующих в применении ТИМ, по решению заказчика непосредственно на объекте капитального строительства в необжитых, отдаленных районах Российской Федерации или районах с особыми условиями Российской Федерации коэффициент 0,4 не применяется;

Ка – затраты на амортизацию вычислительных машин и периферийного оборудования определяются в соответствии со статьями 257 и 259 Налогового кодекса Российской Федерации, постановлением Правительства Российской Федерации от 01.01.2002 № 1

«О Классификации основных средств, включаемых в амортизационные группы» на 1 специалиста, участвующего в применении ТИМ, рублей/месяц;

ЧТИМ – общая среднемесячная численность специалистов, участвующих в применении ТИМ, различной квалификации для всего периода строительства, реконструкции объекта капитального строительства, определяемая суммированием количества специалистов, участвующих в применении ТИМ, приведенного в графе 3 таблицы 3 Методики №421/пр,

и принимается равной:

а) 5 человек – для объектов капитального строительства, за исключением особо опасных, технически сложных и уникальных объектов, включая линейные объекты, относящиеся к особо опасным, технически сложным и уникальным объектам;

б) 7 человек – для особо опасных, технически сложных и уникальных объектов, включая линейные объекты, относящиеся к особо опасным, технически сложным и уникальным объектам;

ЗПТИМ – средневзвешенная заработная плата за месяц на одного специалиста, участвующего

в применении ТИМ, рублей/месяц, определяемая по формуле:

где:

Иp – индекс квалификации специалистов, участвующих в применении ТИМ, принимаемый

в соответствии с графой 4 строки 1 таблицы 3 Методики №421/пр;

Иr – индекс квалификации специалистов, участвующих в применении ТИМ, принимаемый

в соответствии с графой 4 строки 2 таблицы 3 Методики №421/пр;

ЗП – среднемесячная заработная плата одного специалиста, участвующего в применении ТИМ, принимаемая по данным о среднемесячной номинальной начисленной заработной плате

на одного работника по полному кругу организаций за последний опубликованный год по Российской Федерации для деятельности по обработке данных, предоставлению услуг

по размещению информации и связанной с этим деятельностью (ОКВЭД 63.11), определенным Росстатом в соответствии с подпунктом 5.1 пункта 5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 02.06.2008 N 420, рублей/месяц;

КинфЗП – коэффициент инфляции к показателю «ЗП», принимаемый по строке «Индекс потребительских цен в среднем за год» (базовый вариант) прогноза социально-экономического развития Российской Федерации, действующий на дату составления сметной документации строительства, определяемый поквартально путем извлечения корня четвертой степени из величины годового показателя инфляции на соответствующий год, рассчитываемый от уровня цен показателя «ЗП» к уровню цен составления сметной документации;

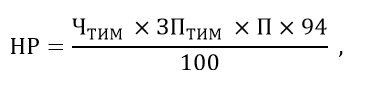

НР – накладные расходы, учитывающие страховые платежи (взносы) по обязательному страхованию, затраты на обучение, расходы, связанные со служебными командировками,

а также расходы, связанные со служебными поездками, на амортизацию основных средств и нематериальных активов на период строительства, реконструкции объекта капитального строительства и прочие расходы по применению ТИМ, определяемые в соответствии с пунктом 212 Методики №421/пр, рублей:

где:

94 – норматив накладных расходов;

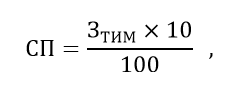

СП – сметная прибыль, рублей, определяемая по формуле:

где:

10 – норматив сметной прибыли.

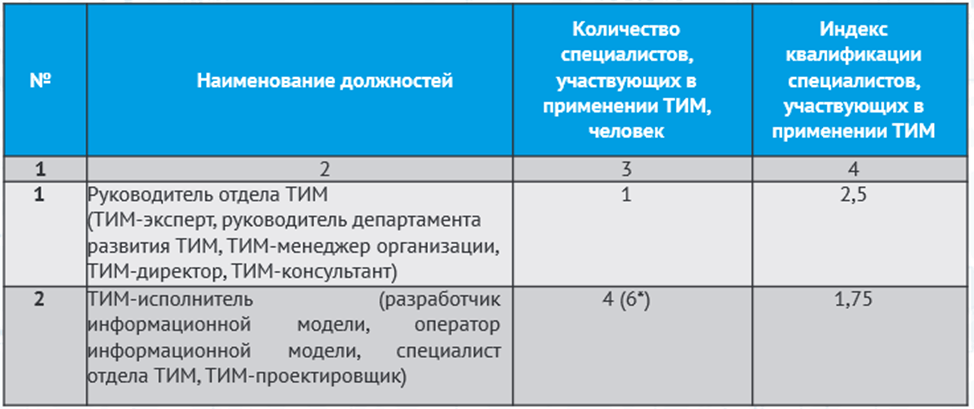

Численность и индексы квалификации специалистов, участвующих в применении ТИМ, приведены в Таблице 2.

Таблица 2.

Численность и индексы квалификации специалистов, участвующих в применении ТИМ

Справочно:

4 — для объектов капитального строительства, за исключением особо опасных, технически сложных и уникальных объектов, в том числе линейных объектов, относящихся к особо опасным, технически сложным и уникальным объектам;

6 — для особо опасных, технически сложных и уникальных объектов, включая линейные объекты, относящиеся к особо опасным, технически сложным и уникальным объектам.

В случае строительства, реконструкции объектов капитального строительства в необжитых, отдаленных районах или районах с особыми природными условиями Российской Федерации для организации каналов спутниковой сети связи (доступ в информационно-телекоммуникационную сеть «Интернет») дополнительно учитываются затраты на использование спутниковой сети связи в текущем уровне цен по результатам конъюнктурного анализа в соответствии с пунктами 13 — 22 Методики №421/пр на весь период строительства, реконструкции объекта капитального строительства.

Учитывая изложенное, изменения, внесенные в Методику №421/пр, позволят повысить точность определения сметной стоимости путем составления более корректных расчетов

при составлении сметной документации.

Комментарии