Методики определения стоимости на этапе архитектурно-строительного проектирования затрат 12 главы сводного сметного расчета стоимости строительства

Митяева Н. Б. эксперт по ценообразованию и сметному нормированию в области производственного строительства, объектов энергетики и ЖКХ

«Методики определения стоимости на этапах ЖЦ инвестиционного проекта»

Лекция № 4 «Методики определения стоимости на этапе архитектурно-строительного проектирования затрат 12 главы сводного сметного расчета стоимости строительства».

Рассмотрим следующие вопросы:

- Группы затрат 12 главы сводного сметного расчета.

- Определение стоимости затрат в соответствии с Методикой № 421/пр и НПА.

В продолжение рассмотрения положений «Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории

и культуры) народов Российской Федерации на территории Российской Федерации», утвержденной приказом Минстроя Российской Федерации от 04.08.2020 № 421/пр (далее – Методика № 421/пр) в части определения прочих и косвенных затрат, рассмотрим затраты, относимые к 12 главе сводного сметного расчета стоимости строительства (далее – ССРСС).

В ССРСС сметные затраты распределяются по главам в соответствии с Положением, утвержденным постановлением Правительства Российской Федерации от 16.02.2008 №87.

В главу 12 ССРСС «Публичный технологический и ценовой аудит, подготовка обоснования инвестиций, осуществляемых в инвестиционный проект по созданию объекта капитального строительства, в отношении которого планируется заключение контракта, предметом которого является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объекта капитального строительства, технологический и ценовой аудит такого обоснования инвестиций, аудит проектной документации, проектные и изыскательские работы» включаются 12 видов затрат.

Эти затраты условно можно распределить на несколько групп:

- затраты на проведение инженерных изысканий, подготовку проектной и рабочей документации, включая научно-техническое сопровождение и авторский надзор;

- затраты на проведение экспертизы: государственной экологической экспертизы,

экспертизы промышленной безопасности и экспертизы проектной документации и результатов инженерных изысканий; - затраты на проведение технологического и ценового аудита и аудита проектной документации.

Затраты на проведение инженерных изысканий, подготовку проектной и рабочей документации определяются расчетами на основании сметных нормативов, сведения о которых включены в ФРСН.

Приказом от 01.10.2021 № 707/пр Минстрой Российской Федерации утвердил

«Методику определения стоимости работ по подготовке проектной документации»

(далее – Методика № 707/пр). В соответствии с данной Методикой, стоимость проектных

работ определяется на основании методик определения нормативных затрат на работы по подготовке проектной документации (далее — МНЗ).

В настоящее время Минстроем Российской Федерации утверждены и внесены в реестр сметных нормативов два сборника МНЗ: «Методика определения нормативных затрат на работы по подготовке проектной документации для создания автоматизированных систем объектов непроизводственного назначения и коммунального хозяйства» (Приказ Минстроя Российской Федерации от 07.06.2022 № 465/пр) и «Методика определения нормативных затрат на информационное моделирование с учетом использования технологий лазерного сканирования и фотограмметрии» (Приказ Минстроя Российской Федерации от 30.04.2022

№ 221/пр). В 2023 году готовятся к утверждению еще шесть МНЗ на выполнение проектных и изыскательских работ[1].

МНЗ выпускаются взамен Справочников базовых цен на проектные работы (далее – СБЦ).

В письме ФАУ «Главгосэкспертиза России» от 18.05.2022 № 21-3/7839-СЛ разъясняется, что

до внесения в федеральный реестр сметных нормативов (далее – ФРСН) МНЗ на проектные работы при определении сметной стоимости работ по подготовке проектной документации следует руководствоваться СБЦ и Методическими указаниями по применению справочников базовых цен на проектные работы в строительстве, утвержденными приказом Министерства регионального развития Российской Федерации от 29.12.2009 № 620, а положения Методики

№ 707/пр допускается применять при использовании СБЦ в случае, если они не противоречат положениям Методических указаний № 620 и СБЦ. Далее, при внесении в ФРСН сведений о МНЗ на проектные работы, СБЦ будут исключены из ФРСН полностью или частично, если МНЗ на проектные работы не содержат в полном объеме номенклатуру цен на проектные работы, приведенную в исключаемом СБЦ.

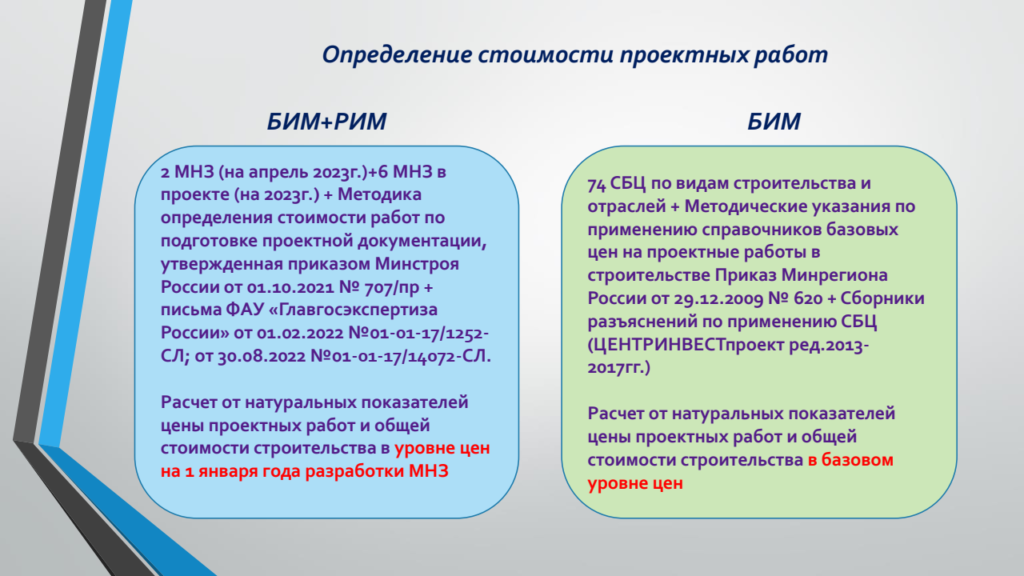

Подробные разъяснения о применении Методики № 707/пр также даны в письме Департамента ценообразования и ресурсного обеспечения строительства Минстроя Российской Федерации от 25.05.2022 № 23268-ИТ/09. Методы определения стоимости проектных работ, приведенные в Методике № 707/пр, не отличаются от существующей практики ценообразования проектных работ с применением Методических указаний № 620 и СБЦ. Основным методом определения стоимости проектных работ с использованием МНЗ на проектные работы является метод определения стоимости проектных работ в зависимости от основных натуральных показателей проектируемого объекта строительства, характеризующих трудоемкость комплекса проектных работ, с использованием параметров цены проектных работ.

Схема определения стоимости проектных работ представлена на рисунке 1:

Переход к МНЗ, которые будут разработаны взамен СБЦ в соответствии с положениями Методики № 707/пр и с учетом современных требований к составу, содержанию проектной документации и порядку выполнения работ по подготовке проектной документации, в том числе материалов в форме информационной модели, позволят значительно повысить достоверность определения стоимости проектных работ.

Для определения затрат по выполнению инженерных изысканий в настоящее время также используются Сборники базовых цен на изыскательские работы и Методическое пособие по определению стоимости инженерных изысканий для строительства (введено в действие письмом Госстроя России от 31.03.2004 № НЗ-2078/10), а новые документы находятся в разработке. Стоимость инженерных изысканий для строительства определяется в базисных ценах 1991г. и 2001г. Перевод в текущий уровень цен производится с применением ежеквартальных индексов, выпускаемых Минстроем Российской Федерации как для проектных работ, так и для инженерных изысканий.

В 12 главу ССРСС включаются затраты на проведение авторского надзора. Включение затрат на осуществление авторского надзора допускается по объектам, обязательное проведение авторского надзора по которым предусмотрено законодательством Российской Федерации,

а также по решению заказчика при согласовании с главным распорядителем средств соответствующего бюджета. Дополнительные разъяснения по включению затрат на проведение авторского надзора Минстрой Российской Федерации представил в письме 15.10.2020 № 41307-ИФ/09 «По вопросу разграничений функций и определения затрат на осуществление строительного контроля и авторского надзора».

К следующей группе затрат 12 главы ССРСС относятся затраты на проведение различных видов экспертиз. Затраты на проведение экспертизы проектной документации и результатов инженерных изысканий, в том числе экспертное сопровождение при проведении экспертизы по результатам экспертного сопровождения, а также на проведение государственной историко-культурной экспертизы проектной документации на проведение работ по сохранению объектов культурного наследия определяются в соответствии с постановлением Правительства Российской Федерации от 05.03.2007 № 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий».

За проведение государственной экспертизы проектной документации в объеме проверки сметной стоимости, осуществляемой без проведения государственной экспертизы результатов инженерных изысканий и оценки соответствия проектной документации, взимается плата в размере 20 процентов стоимости государственной экспертизы проектной документации и результатов инженерных изысканий, рассчитанной на день представления документов для проведения государственной экспертизы проектной документации в объеме проверки сметной стоимости. При проведении капитального ремонта в случае подготовки застройщиком раздела проектной документации «Смета на капитальный ремонт объекта капитального строительства» без подготовки иных разделов проектной документации за проведение государственной экспертизы проектной документации в объеме проверки сметной стоимости капитального ремонта объектов капитального строительства, за исключением многоквартирных домов (общего имущества в многоквартирных домах), осуществляемой без проведения государственной экспертизы результатов инженерных изысканий и оценки соответствия проектной документации, взимается плата в размере 1 процента сметной стоимости капитального ремонта объектов капитального строительства, но не менее 24 тыс. рублей, в том числе НДС. Если сметная стоимость капитального ремонта объектов капитального строительства превышает 10 млн. рублей (без НДС), взимается плата в указанном размере с учетом поправочных коэффициентов.

В соответствии с постановлением Правительства Российской Федерации от 20.12.2021 № 2366 (в ред. от 20.04.2022 №711) «О проведении государственной экспертизы проектной документации и государственной экологической экспертизы проектной документации по принципу «одного окна»» у заказчиков объектов, подлежащих обязательной экологической экспертизе, появилась возможность подавать в ФАУ «Главгосэкспертиза России» один комплект документации и на выходе получать два независимых заключения по принципу «одного окна». За предоставление государственной услуги взимается плата в соответствии с приказом Министерства природных ресурсов и экологии Российской Федерации от 23.09.2013 № 404 «Об утверждении Порядка оплаты труда внештатных экспертов государственной экологической экспертизы», приказом Министерства природных ресурсов и экологии Российской Федерации от 12.05.2014 № 205 «Об утверждении Порядка определения сметы расходов на проведение государственной экологической экспертизы».

Экспертиза промышленной безопасности проводится в соответствии с Федеральным законом «О промышленной безопасности опасных производственных объектов» от 21.07.1997 № 116-ФЗ (последняя редакция).

Данную экспертизу проводит организация, имеющая лицензию на проведение указанной экспертизы. Стоимость экспертизы определяется в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору (Ростехнадзора):

от 14.11.2013 № 538 (ред. от 28.07.2016) «Об утверждении федеральных норм и правил в области промышленной безопасности «Правила проведения экспертизы промышленной безопасности».

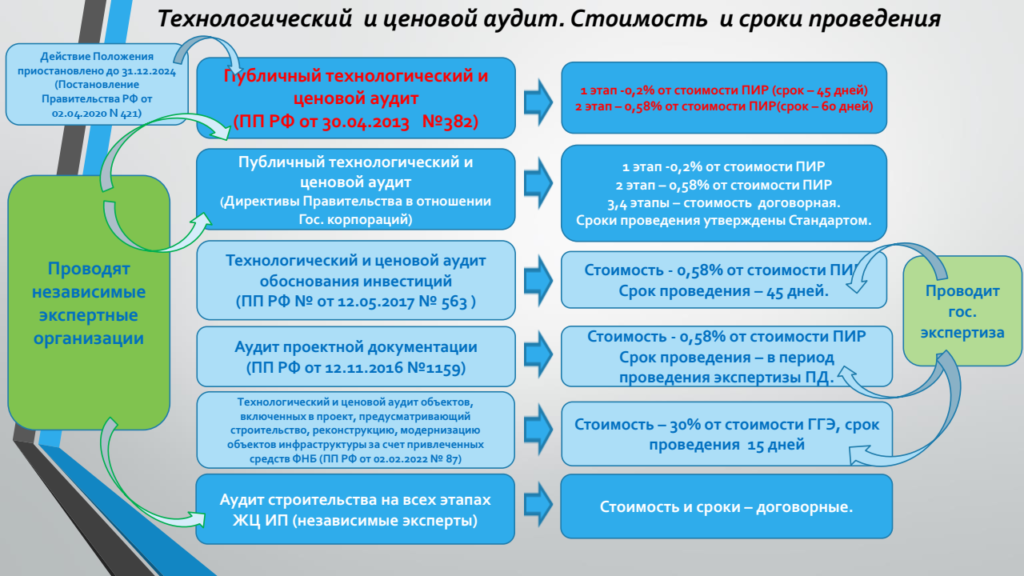

В 12 главу ССРСС также включаются затраты на проведение технологического и ценового аудита (далее – ТЦА), разработку обоснования инвестиций и ТЦА для объектов «под ключ», аудит проектной документации. Какие виды ТЦА и нормативно-правовые документы, по которым проводится ТЦА показаны на рисунке 2:

ТЦА подразделяется на публичный и непубличный, а также независимый и проводимый органами государственной экспертизы. Независимый публичный ТЦА — это независимая экспертная оценка экономических, технических и технологических характеристик инвестиционного проекта на разных этапах его жизненного цикла.

ТЦА предназначен для:

- оптимизации проектных и технологических решений;

- повышения эффективности использования бюджетных средств;

- снижения стоимости и сокращения сроков строительства.

Публичный ТЦА проводится по инвестиционным проектам, в случае если проведение публичного ТЦА этих инвестиционных проектов в соответствии с действующими нормативными правовыми актами Российской Федерации является обязательным. Результаты публичного ТЦА подлежат общественному обсуждению.

В ранее опубликованных статьях были рассмотрены методики формирования различных видов затрат (прямые, косвенные и прочие), которые формируют стоимость строительства объекта капитального строительства на этапе архитектурно-строительного проектирования. Стоимость строительства в соответствии с методологией Минстроя Российской Федерации является основой для определения НМЦК и составления сметы контракта без применения сметных нормативов и сметных цен строительных ресурсов. В последующих лекциях рассмотрим актуализированные методики Минстроя Российской Федерации, утвержденные для следующего этапа жизненного цикла инвестиционного проекта – проведение закупочных процедур при выборе подрядчика. Новости по выпуску методических документов, ответы на вопросы и разъяснения публикуются в телеграмм-канале «Школа ценообразования» по ссылке: https://t.me/shkolamityaevoy.

[1] https://gge.ru/press-center/news/12-plyus-novye-metodiki-gotovyatsya-k-vykhodu-v-2023-godu/?sphrase_id=256124

Комментарии