Проблемы определения затрат на архитектурно-строительное проектирование на различных этапах

Бычков А. В., председатель подкомитета по ценообразованию,

Комитет по техническому регулированию, ценообразованию и экспертизе НОПРИЗ

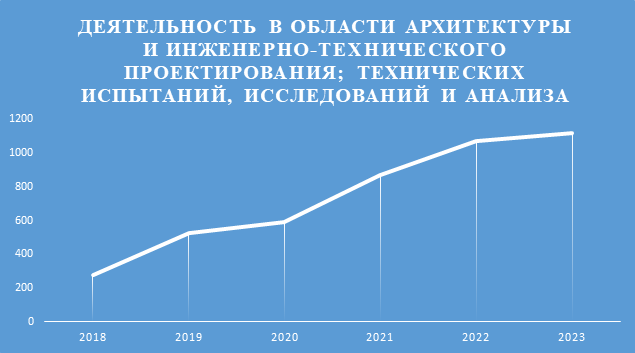

Согласно опубликованным в 2023 году данным Росстата инвестиции в основной капитал

по виду экономической деятельности ОКВЭД 71 — «Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа»

в последние годы имеет тенденцию к значительному росту.

При этом статистика показывает следующее распределение по источникам финансирования:

- Собственные средства инвесторов до 30%;

- Привлеченные средства до 60%;

- Бюджетные средства до 20%.

Несмотря на то, что бюджетное инвестирование в архитектурно-строительное проектирование составляет только 20% от общего объема, в денежном эквиваленте это- сотни миллионов рублей. Однако несмотря на такие цифры, проектно-изыскательские организации неохотно идут в государственный сектор. В чем же потенциальные исполнители по государственным контрактам видят проблемы?

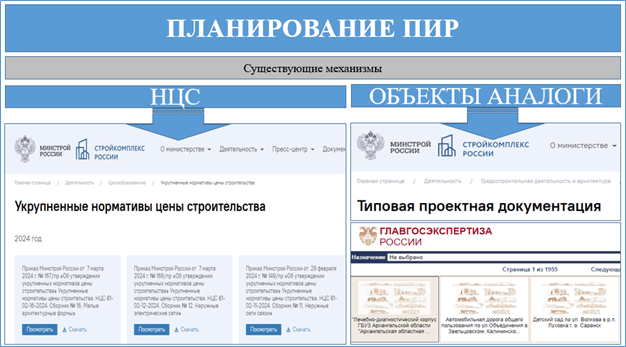

Систему государственного ценообразования можно условно разделить на несколько этапов:

- Планирование.

- Расчет начальной (максимальной) цены контракта (далее- НМЦК).

- Расчет стоимости проектных работ для прохождения процедуры проверки достоверности сметной стоимости (далее — Экспертиза).

- Взаиморасчёты по государственному контракту.

Планирование

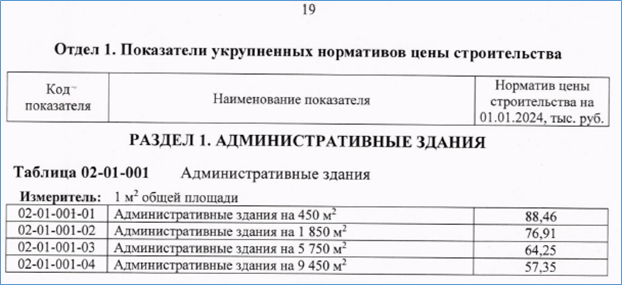

Согласно Градостроительному Кодексу РФ (далее- ГрК РФ), для планирования предусмотрен механизм, который называется УНЦС — укрупненный норматив цены строительства — показатель потребности в денежных средствах, необходимых для создания единицы мощности строительной продукции, предназначенный для планирования (обоснования) инвестиций (капитальных вложений) в объекты капитального строительства.

Минстрой Российской Федерации ежегодно утверждает подобные сборники для планирования бюджетных средств, в укрупненных показателях, в том числе, справочно указаны затраты на проектно-изыскательские затраты.

Извлечение из НЦС 81-02-02-2024 «Административные здания» представлено на рисунке №2:

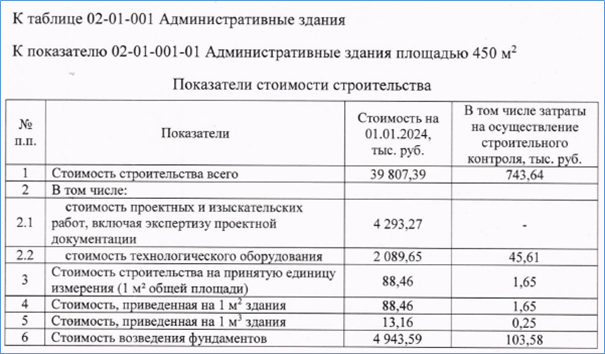

Во втором отделе каждого сборника публикуется дополнительная информация о включенных затратах в разрезе их ценовых показателей и технических характеристик конструктивных решений и видов работ, учтенных в показателе.

Извлечение из НЦС 81-02-02-2024 «Административные здания» в части примера дополнительной информации представлено на рисунке №3:

Для инвестиционного планирования проектно-изыскательских работ информации, на первый взгляд, достаточно, но на что необходимо обратить внимание?

Первое – затраты учтены в разрезе главы 12 сводного сметного расчета стоимости строительства (далее- ССРСС), однако без учета авторского надзора. Затраты учитывают не только стоимость проектирования, но и еще инженерные изыскания и экспертизу проектной документации.

Второе – это самая распространенная ошибка при использовании УНЦС. Ценовой показатель учитывает в себе только те затраты, которые указаны в дополнительной информации и только

в пределах контура стен строящегося здания. А когда планируются проектные работы по объекту капитального строительства, необходимо учитывать весь комплекс работ в границах земельного участка, выделенного под строительство.

Для того, чтобы учесть все необходимые планируемые затраты следует применять дополнительные ценовые показатели на сети инженерно-технического обеспечения, благоустройство, малые архитектурные формы и т. д.

Третье — даже правильно рассчитав все необходимые затраты по УНЦС, необходимо помнить про главный принцип разработки подобных стоимостных показателей, который определен

в Методике разработки и применения укрупненных нормативов цены, утвержденной Приказом Минстроя Российской Федерации от 29.05. 2019 № 314/пр. – «…в качестве объекта-представителя выбирается объект с минимальными стоимостными показателями, приведенными на единицу мощности и на 1 м2 объекта». То есть для планирования используется минимальная цена реализованных ранее аналогичных проектов.

Соответственно, именно это является бюджетным лимитом для реализации проекта, и что бы на последующих этапах заказчик не делал, как бы он правильно и достоверно не считал, больше бюджетного лимита ему не выделят. Эта норма закреплена в Федеральном законе от 31.07.1998г. № 145-ФЗ (ред. от 26.02.2024г.) «Бюджетный кодекс Российской Федерации», статья 72 «Осуществление закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд» определяет, что бюджетные заказчики могут заключать и оплачивать контракты только в пределах запланированных лимитов.

Существует второй способ определения лимита средств на этапе планирования – это использование объектов- аналогов. Нормативное понятие «аналогичности» вводят:

— ГрК РФ (№190-ФЗ от 29.12.2004г., статья 48.2 «Типовая проектная документация»,

п 4. «Критерии, на основании которых устанавливается аналогичность проектируемого объекта капитального строительства и объекта капитального строительства, применительно к которому подготовлена проектная документация, в отношении которой принято решение о применении типовой проектной документации, устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти»).

— Постановление Правительства РФ от 01.03.2022г. № 278 «Об утверждении Правил принятия решений о признании проектной документации типовой проектной документацией, признании функционально-технологических, конструктивных, инженерно-технических и иных решений, содержащихся в типовой проектной документации, типовыми проектными решениями, Правил использования типовой проектной документации, типового проектного решения, об изменении и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации»(с изменениями и дополнениями);

— Приказ Минстроя Российской Федерации от 02.03.2022г. № 135/пр «Об утверждении

критериев, на основании которых устанавливается аналогичность проектируемого объекта капитального строительства и объекта капитального строительства, применительно

к которому подготовлена проектная документация, в отношении которой принято решение о применении типовой проектной документации, и о внесении изменений в некоторые приказы Министерства строительства и жилищно-коммунального хозяйства Российской Федерации по вопросам применения типовой проектной документации».

Согласно нормам ГрК РФ, заказчик имеет право пользоваться данными о типовой проектной документации, включенной в единый государственный реестр заключений экспертизы проектной документации.

В типовой форме заключения о проверке достоверности сметной стоимости справочно указывается стоимость проектно-изыскательских работ.

Расчет начальной (максимальной) цены контракта (НМЦК)

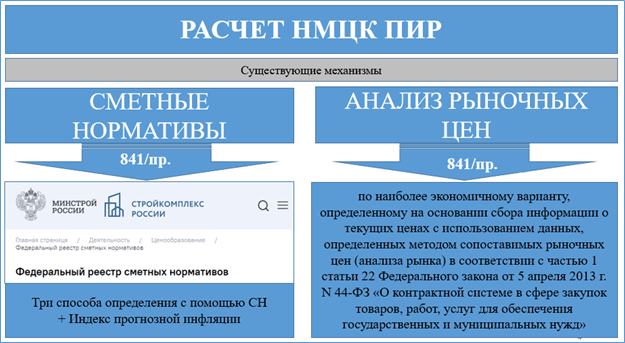

Порядок определения НМЦК, при осуществлении закупок подрядных работ по инженерным изысканиям и по подготовке проектной документации утвержден приказом Минстроя Российской Федерации от 23.12.2019г. № 841/пр «Об утверждении Порядка определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги при осуществлении закупок в сфере градостроительной деятельности (за исключением территориального планирования) и Методики составления сметы контракта, предметом которого являются строительство, реконструкция объектов капитального строительства» (далее — Порядок № 841/пр.).

В соответствии с п. 10.1. Порядка № 841/пр приоритетным методом определения НМЦК при осуществлении закупок подрядных работ по подготовке проектной документации является проектно-сметный метод расчета, выполняемый на основании сметных нормативов, включенных в федеральный реестр сметных нормативов.

В федеральном реестре сметных нормативов (далее — ФРСН) по состоянию на первый квартал 2024 года включено более 100 различных сметных нормативов для расчета стоимости проектирования. В совокупности этот пакет документов подразумевает под собой три способа определения стоимости проектных работ с дополнительным использованием индекса прогнозной инфляции на весь планируемый период исполнения контракта.

У каждого из способов есть свои преимущества и недостатки, но все они подразумевают необходимость точных данных проектируемых объектов капитального строительства и их составляющих – систем и сетей инженерно-технического обеспечения, нужны подробные технико-экономические решения, которые определяются на этапе подготовки проектной документации. Любой расчет по сметным нормативам будет приблизительным,

не отражающим все особенности планируемого инвестиционно-строительного проекта.

Этим объясняются такие проблемы, как: слабо проработанное задание на проектирование, неточно рассчитанные технические и ценовые показатели проекта, и, как результат, некачественно разработанная проектная документация.

В случае отсутствия необходимых сметных норм на проектные работы и нормативов цены проектных работ стоимость подобных работ может определяться по наиболее экономичному варианту, определенному на основании сбора информации о текущих ценах с использованием данных, определенных методом сопоставимых рыночных цен (анализа рынка) в соответствии

с частью 1 статьи 22 Федерального закона от 05.04.2013г. № 44-ФЗ «О контрактной системе

в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изменениями и дополнениями).

Подобный способ, на наш взгляд, достаточно размытый и непрозрачный. При таком способе, не имея никакой технологической основы для планирования, как правило, стараются заложить все возможные риски.

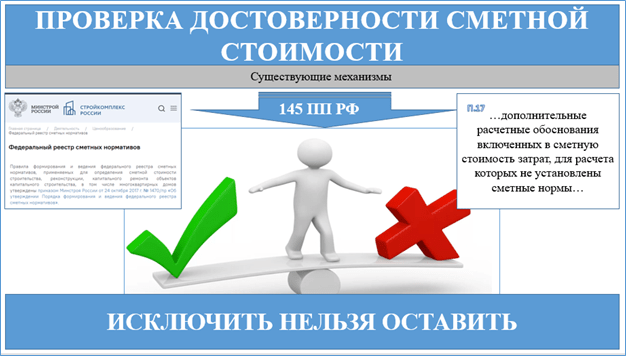

Расчет стоимости проектных работ для прохождения процедуры проверки достоверности сметной стоимости (Экспертиза)

Казалось бы, на этом этапе проблем вообще не должно быть, поскольку проект имеется в наличии, фактические затраты известны, все технические параметры определены и выверены, осталось все это правильно подготовить и направить сметную документацию на экспертизу.

Но, дальше следует, «НО» с большой буквы.

Сметные нормативы априори не предназначены для учета фактических затрат, т.е. если

в процессе проектирования были рассмотрены и проработаны несколько различных вариантов, например, кабельной линии (далее- КЛ) – прокладка воздушным способом, прокладка в земле, с учетом проектирования канализации или без учета канализации, в итоговую смету должно попасть только то решение, которое представят на государственную экспертизу проектной документации.

Далее, при всем многообразии сборников, справочников, нормативов затрат, которые есть

в ФРСН, множество видов проектных работ и затрат не отражены в расценках, с помощью которых можно учесть стоимость этих работ.

Частично подобные виды работ рекомендуется расценивать по трудозатратам, согласно Методике определения стоимости работ по подготовке проектной документации, утвержденной Приказом Минстроя Российской Федерации от 01.10. 2021 г. №707/пр.

Однако для калькулирования затрат проектировщиков осталась одна, но глобальная проблема – это отсутствие норм времени на технологические процессы при разработки проектной документации.

В настоящее время количество привлекаемых специалистов с их должностями, а также время их непосредственной работы рекомендуется определять методом экспертной оценки, при этом сколько экспертов, столько и экспертных оценок планируемых трудозатрат. Также негативную роль играет прямая заинтересованность экспертов со стороны заказчика в экономии бюджетных средств и противоположенная заинтересованность потенциального исполнителя

в получении прибыли. Поэтому при рассматривании любой сметы, рассчитанной подобным способом звучит типичное замечание – «…обосновать или исключить…».

В рамках ограниченного времени прохождения экспертизы, к сожалению, в 90% случаях проектировщики выбирают наиболее простой путь – «исключить», а далее недостоверная стоимость проектирования попадает в экспертное заключение, затем этот самый объект, с некорректными ценовыми показателями возьмут для разработки очередной версии УНЦС

(как с самой минимальной стоимостью!), после чего уменьшается лимит средств для планирования…Как при таких условиях соблюсти баланс справедливой цены, где правильно поставить «запятую»?

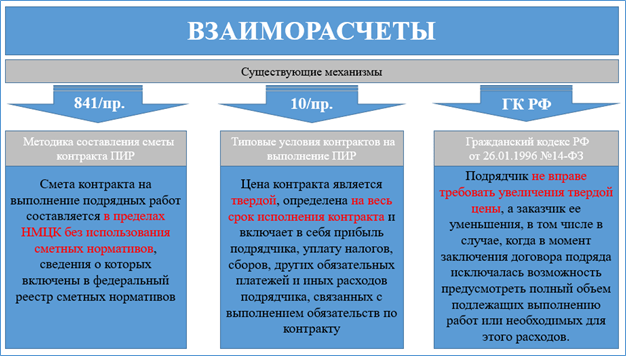

Взаиморасчёты по государственному контракту

При заключении государственных контрактов на выполнение проектно-изыскательских работ или на архитектурно-строительное проектирование следует помнить несколько важных моментов:

- необходимость работать по жестко установленным правилам. Правила – это комплекс федеральных законов, постановлений правительства, приказов и распоряжений органов исполнительной власти;

- заключая контракт с государством, вы договариваетесь на твердую (фиксированную) цену за тот объем работ, который прямо или косвенно озвучен в задании на проектирование (далее- ЗнП);

- изменить эту стоимость практически невозможно, за редкими исключениями;

- невыполнение обязательств по государственным контрактам влечет за собой привлечение

к административной ответственности с назначением крупных штрафов, а также включение

в реестр недобросовестных поставщиков; - смета – не устанавливает объем необходимых работ, она лишь определяет лимит средств,

а объемы определяет ЗнП; - государственные сметные нормативы – не предназначены для взаиморасчетов,

а предназначены только для определения объема денежных средств;

Поэтому следует внимательно изучать задание, внимательно просчитывать себестоимость предполагаемых работ, и лишь потом делать вывод – хватит ли на весь объем работ,

что предлагает выполнить государственный Заказчик того лимита бюджетных средств, который у него есть?

Вывод

Совокупность факторов, рассмотренных в статье, таких как недостаточно гибкий механизм планирования, невозможность компенсации фактически понесенных затрат, проблемы

с изменением объемов и видов работ, трудности с внесением изменений в государственные контракты на ПИР, все это и отпугивает потенциальных исполнителей.

Любая проектно-изыскательская организация хочет внести свой вклад в интересные проекты, но при этом стремится получать не только справедливую и полную оплату за свой творческий труд, а также еще и получить прибыль для организации в целом, что в жестких рамках государственного регулирования не всегда получается.

Еще один фактор нежелания проектно-изыскательских организаций заключать контракты

с организациями, получающими бюджетное финансирование – это фактор сравнения. На рынке частных инвестиций, проектно-изыскательские услуги достаточно востребованные, и при этом отсутствует проблематика, рассмотренная в статье.

Комментарии