Практические вопросы управления стоимостью строительства объектов дорожной отрасли на всех этапах проектирования

Алексеев Н.А., заместитель начальника управления экономики строительства —

главный экономист проекта АО «Институт «Стройпроект»

Вишневецкая А.Ю., заместитель начальника управления экономики строительства —

главный экономист проекта АО «Институт «Стройпроект»

Для решения задачи, которую ставит руководство любого проектного института перед управлением экономики строительства, по контролю за отклонением стоимости строительства объекта на всех этапах проектирования, требуется рассмотрение следующих вопросов:

- Предполагаемая или предельная стоимость строительства?

- Как снизить риски превышения лимита финансирования?

- Как начать управлять стоимостью проектов?

- Всегда ли снижение стоимости строительства является эффективным решением?

- Оправдана ли разработка сметной документации на стадии рабочей документации?

- Твердая цена или динамическое ценообразование?

Исходной точкой начала процесса управления стоимостью строительства на всех этапах проектирования является этап, на котором определяется лимит финансирования на выполнение проектно-изыскательских и строительно-монтажных работ по объекту капитального строительства (ОКС). Главной проблемой данной стадии является риск занижения предполагаемой стоимости проектирования и строительства без должного объема предпроектных проработок.

Понятие предполагаемой (предельной) стоимости строительства ОКС связано в первую очередь с правилами заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства (Постановление Правительства РФ от 12.05.2017 N 563 (ред. от 09.12.2022) «О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации»). Правилами определено, что предполагаемая (предельная) стоимость не должна превышать соответствующую стоимость в решении об осуществлении капитальных вложений.

В стоимостном инжиниринге (ГОСТ Р 58535-2019 «Стоимостной инжиниринг. Термины и определения») присутствует понятие оценки стоимости проекта нескольких классов точности:

с 5-го по 1-й с привязкой к проценту готовности исходной информации (исходных данных).

Так, для предварительного утверждения бюджета проекта и принятия решения о переходе к следующей стадии проекта разрабатываются оценки 4-го класса точности (готовность исходной информации 1-5%). Обоснование инвестиций относят к 3-му классу точности оценки стоимости (готовность исходной информации 10-40%), которая уже может рассматриваться в качестве окончательной для контроля за бюджетом и ходом его выполнения. При назначении контрольных показателей для каждого класса точности возможно выделение предельной стоимости в решении об осуществлении капитальных вложений и предполагаемой (предельной) стоимости строительства.

При формировании федеральных адресно-инвестиционных (ФАИП) и других целевых программ закладывается предельная стоимость ОКС. В случае, если такая стоимость будет определена неправильно (занижена), то возможны следующие негативные последствия для деятельности проектных и подрядных организаций:

- Возникновение дополнительных (значительных и, чаще всего, некомпенсируемых) затрат проектной организации по корректировке или переработке проектной документации в целях приведения в соответствие полученной по результатам проектирования стоимости ОКС с предельной стоимостью, указанной в ФАИП и других целевых программах;

- Существенное увеличение риска срыва сроков проектирования и строительства объекта.

Практика проектирования показывает, что стоимость строительства по результатам разработки проектной документации может превышать заложенные по ФАИП лимиты финансирования в разы (таблица 1).

Таблица 1. Примеры из практики по объектам с заниженной предельной стоимостью строительства

| № п.п. | Предмет контракта | Предельная стоимость ОКС по ФАИП или другим адресным программам с НДС, млн. руб. | Стоимость строительства по результатам проектирования с НДС, млн. руб. | Отклонение |

| 1 | Реконструкция автомобильной дороги, Республика Адыгея | 6 183,01 | 11 181,09 | + 80,8 % |

| 2 | Строительство и реконструкция автомобильной дороги, Краснодарский край | 11 500,00 | 12 019,27 | + 4,5 % |

| 3 | Строительство и реконструкция автомобильной дороги, Краснодарский край | 1 200,00 | 8 003,66 | + 567,0 % |

| 4 | Строительство и реконструкция автомобильной дороги, Крым | 41 802,42 | 132 112,03 | + 216,0 % |

Для минимизации степени проявления данных последствий предлагается рассмотреть введение на законодательном уровне стадии «Обоснование инвестиций» для линейных ОКС

со стоимостью выше определенного фиксированного значения, устанавливаемого Правительством РФ.

Актуальными инструментами для определения предельной стоимости являются нормативы цены строительства (НЦС) и объекты-аналоги, стоимость которых в текущем уровне цен определяется индексами Минстроя Российской Федерации.

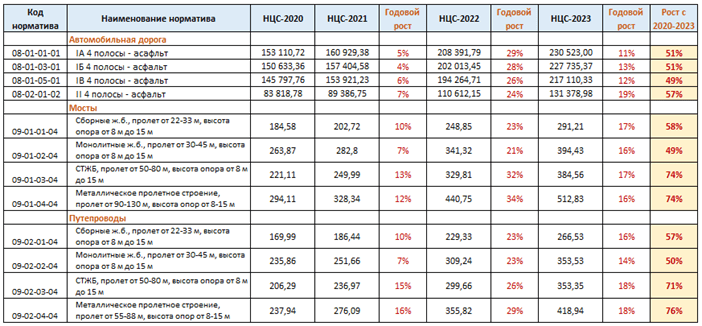

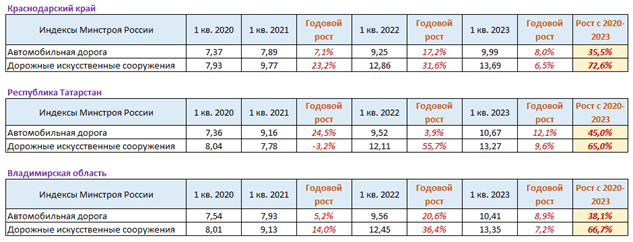

В таблицах 2 и 3 приведена динамика изменения нормативов цены строительства за период 2020-2023 г.г., а также динамика роста индексов Минстроя Российской Федерации за период

1 кв. 2020- 1 кв. 2023 г.г.

Приведённые данные показывают весьма значительный рост показателей НЦС (до 76%

за рассматриваемый период). Это в первую очередь связано с ростом цен на строительные материалы в последние годы, что находит отражение в ресурсно-технологических моделях.

Таблица 2. Динамика изменения нормативов цены строительства за период 2020-2023 г.г.

Динамика по росту индексов Минстроя также демонстрирует значительный их рост, но все же несколько ниже, чем по НЦС (например, это явно видно по автомобильной дороге).

Кроме того, рост НЦС и индексов по годам также весьма примечателен, а в разрезе конкретных регионов – в особенности. Каждый регион живет своей жизнью, у всех свои темпы погони за инфляцией. Однако есть надежда, что в скором времени этот процесс будет более стройный и эффективный, поскольку наличие ФГИС ЦС заставляет субъекты довольно серьезно заниматься мониторингом цен строительных ресурсов на постоянной основе. Так, НЦС-2024, которые недавно опубликованы показывают уже более спокойный рост нормативов

(по искусственным сооружениям в пределах 7-10% относительно НЦС-2023).

Таблица 3. Динамика роста индексов Минстроя России за период 1 кв. 2020- 1 кв. 2023 г.г.

Для управления стоимостью строительства на стадии предпроектных проработок требуется разработка отдельных индексов фактической инфляции (Росстат) и индексов прогнозной инфляции (Минэкономразвития) для линейных объектов транспортной инфраструктуры.

Кроме того, необходимо расширение как номенклатуры НЦС (автодорожные тоннели, вантовые мосты, интеллектуальные транспортные системы и т.п.), так и диапазона применения существующих НЦС через введение дополнительных коэффициентов. Также предлагается рассмотреть возможность ежеквартального выпуска НЦС для учёта колебаний рынка строительных ресурсов в течение всего года.

Улучшение механизмов применения НЦС повышает эффективность обоснования инвестиций, как инструмента управления стоимостью строительства объектов дорожной хозяйства. Механизм обоснования инвестиций в практике реализации инвестиционно-строительных проектов позволяет оптимизировать стоимость и сроки строительства, повысить эффективность использования капитальных вложений, осуществляемых полностью или частично за счет средств бюджетов бюджетной системы РФ.

При этом, предпроектная стадия реализации инвестиционных проектов, финансируемых полностью или частично за счёт бюджетных средств (ОИ, ТЭО, бизнес-планы, финансовое моделирование) законодательством РФ не предусмотрена. Состав и требования к содержанию разделов ОИ (ТЭО) не определен.

Ошибочность исключения стадии разработки предпроектной документации (ОИ, ТЭО и др.)

из инвестиционного процесса обсуждается почти 20 лет.

Затраты на разработку ОИ, как правило, не превышают 1% от стоимости строительства.

Это небольшая цена за возможность минимизации рисков, связанных с превышением лимитов финансирования, с невосполнимыми потерями проектных организаций, со срывом сроков реализации проекта, а также низкой эффективностью бюджетного планирования.

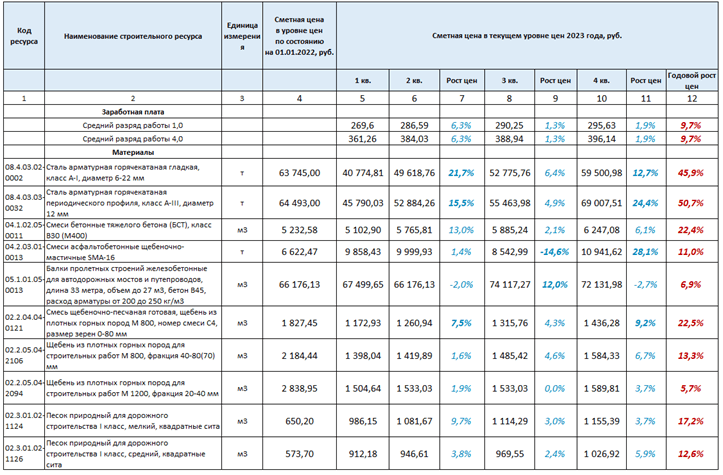

Переходя к особенностям стадии разработки проектной документации, остановимся на анализе данных для определения стоимости строительства ресурсно-индексным методом (т.е. сплит-форм). В таблице 4 приведена годовая динамика изменения стоимости некоторых ценообразующих строительных ресурсов по данным ФГИС ЦС. Данные показывают довольно значительные колебания цен от квартала к кварталу. Кроме того, зафиксированный рост цен от 1 кв. к 4 кв. года, явно превышает прогноз инфляции на 2023 год (7%) от Минэкономразвития Российской Федерации.

Таблица 4. Годовая динамика изменения стоимости строительных ресурсов по данным

ФГИС ЦС для Новосибирской области

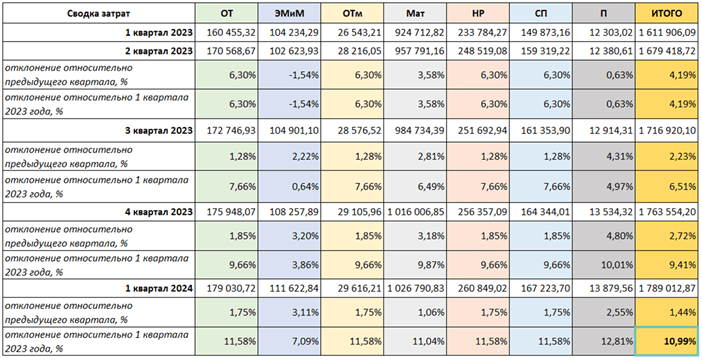

В таблице 5 приведена годовая динамика изменения сметной стоимости мостового сооружения (в Новосибирской области). Стоимость определена ресурсно-индексным методом (данные показаны в тыс. руб.). Отмечается равномерное увеличение стоимости по элементам затрат,

за исключением затрат на эксплуатацию машин и механизмов.

Для возможности учёта таких изменений при расчёте ориентировочной стоимости, необходимо разрабатывать отдельные индексы фактической инфляции (Росстат) и индексы прогнозной инфляции (Минэкономразвития) для линейных объектов транспортной инфраструктуры.

Таблица 5. Годовая динамика изменения сметной стоимости мостового сооружения (Новосибирская область), определенной с использованием ресурсно-индексного метода

(в тыс. руб.)

Таким образом, могут быть сформулированы следующие предложения по управлению стоимостью строительства ОКС на различных этапах проектирования:

Предпроектная стадия

- Введение на законодательном уровне стадии «Обоснование инвестиций» для сложных и уникальных линейных объектов транспортной инфраструктуры, а также объектов со стоимостью выше определенного фиксированного значения, устанавливаемого Правительством РФ;

- Пополнение номенклатуры НЦС (автодорожные тоннели, вантовые мосты, интеллектуальные транспортные системы и т.п.);

- Обеспечение ежеквартального выпуска НЦС, что позволит учесть колебания рынка строительных ресурсов в течение всего года;

- Раскрытие ресурсно-технологических моделей, лежащих в основе НЦС, чтобы дать возможность пользователям разрабатывать коэффициенты приведения для учета параметров конкретного проекта при их использовании;

- Возвращение практики разработки нормативов цены конструктивных решений (НЦКР);

- Привлечение специалистов-проектировщиков по разделам к подбору аналогов и разработке (при необходимости) коэффициентов привидения к проектным условиям при оценке предполагаемой стоимости ОКС с использованием объектов-аналогов;

- Установление диапазона возможной цены конструктивных решений ОКС, что поможет корректней подбирать объекты-аналоги;

- Разработка отдельных индексов фактической инфляции (Росстат) и индексов прогнозной инфляции (Минэкономразвития) для линейных объектов транспортной инфраструктуры;

- Установление необходимости выполнения оценки социально-экономической эффективности и оценки рисков при реализации проекта;

- Исключение практики снижения стоимости строительства объекта без оценки целесообразности и эффективности подобных решений, а также возможных последующих рисков.

Проектная стадия

- Сравнение проектных решений и их стоимости в процессе проектирования с ранее принятыми решениями на стадии предпроектных проработок (ОИ, ТЭО);

- Управление стоимостью строительства в рамках установленных лимитов финансирования за счет своевременной оптимизации проектных решений;

- Рассмотрение целесообразности формирования локальных сметных расчетов по разделам с технологически законченными элементами, тем самым, приближаясь к проекту сметы контракта;

- Выделение этапов строительства;

Стадия разработки рабочей документации

- Ведение накопительных и сопоставительных ведомостей, позволяющих отслеживать изменение стоимости работ при уточнении технических решений и объёмов работ, и всегда видеть итоговый баланс по смете контракта;

- В переходный период (с БИМ на РИМ) Подрядчикам рекомендуется выполнение аналитической работы, в том числе, ежегодный пересчет сметной документации по проекту с использованием РИМ, чтобы в режиме реального времени сравнивать расчетную текущую стоимость объекта с прогнозной стоимостью, а также с фактически понесенными затратами, что поможет на начальном этапе перехода на РИМ настроить главные компоненты системы ценообразования – реальную структуру затрат, при необходимости уточнить ресурсно-технологическую модель для ОКС дорожной отрасли, привести в соответствие отраслевые индексы инфляции с текущей рыночной конъюнктурной в дорожной отрасли.

- Переход от твердой цены контракта к плавающей цене контракта (ежегодный пересчет стоимости выполненных работ по контракту с учетом фактической инфляции).

- Подготовка предложений по механизму выплаты Заказчику, Подрядчику и Проектировщику части сэкономленных средств, полученных при совершенствовании (оптимизации) технических решений на стадии строительства, которые разработаны по инициативе подрядчика и не ведут к снижению технических и потребительских свойств строящегося объекта.

Комментарии