Определение стоимости ремонтных работ на этапе эксплуатации

Митяева Н.Б. эксперт по ценообразованию и сметному нормированию

в области производственного строительства, объектов энергетики и ЖКХ

«Методики определения стоимости на этапах ЖЦ инвестиционного проекта»

Лекция № 8 «Определение стоимости ремонтных работ на этапе эксплуатации»

Рассмотрим следующие вопросы:

- Определение видов работ для бухгалтерского и налогового учета.

- Виды работ по капитальному и текущему ремонту.

- Определение сметной стоимости ремонтно-строительных работ.

В процессе эксплуатации построенного объекта капитального строительства проводится техническое обслуживание, капитальный и текущий ремонты, а также реконструкция, модернизация или техническое перевооружение производственных объектов.

Ремонт, реконструкция или модернизация основных средств отличаются целью проведения

и конечным результатом сделанных работ. Из письма Минфина Российской Федерации

от 22.04.2010 № 03-03-06/1/289 следует, что стоимость работ для разграничения этих понятий значения не имеет.

Таким образом, определение вида работ необходимо исключительно для бухгалтерского

и налогового учета затрат, а для определения сметной стоимости используется единая методология. Если ремонт направлен на сохранение первоначальных характеристик

основных средств (далее – ОС), то реконструкция, модернизация и техническое перевооружение направлены на увеличение или улучшение, а также создание новых характеристик ОС (в соответствии с пунктом 2 статьи 257 Налогового кодекса

Российской Федерации).

В бухгалтерском учете затраты на проведение капитального, текущего и непланового (аварийного) ремонта отражают по-разному. Затраты на капитальные ремонты ОС обычно признают капитальными вложениями (пп. «ж» п. 5 ФСБУ 26/2020 «Капитальные вложения», утвержден Приказом Минфина Российской Федерации от 17.09.2020 №204н (далее —

ФСБУ 26/2020), Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-28 «Новое в бухгалтерском законодательстве: факты и комментарии» (далее — ИС-учет-28). Исключение составляют случаи, если затраты на капитальный ремонт несущественны для организации, то она вправе, руководствуясь требованием рациональности, учитывать затраты на капитальный ремонт так же, как затраты на текущий.

Фактические затраты на текущие ремонты ОС капитальными вложениями обычно не признают, а включают в:

- себестоимость продукции (работ, услуг), если ремонтируемые основные средства используют в производстве продукции, при выполнении работ или оказании услуг;

- управленческие или коммерческие расходы, если ремонтируемые ОС не заняты в производстве (создании) активов, но участвуют в обычных видах деятельности организации;

- прочие расходы — в ином случае (пп. «б» п. 16 ФСБУ 26/2020, ИС-учет-28).

Согласно письма Минфина Российской Федерации от 14.01.2004 г. №16-00 -14/10

«Об основаниях для определения видов ремонта» определять виды ремонта (текущий или капитальный) и различия между ними обязаны технические службы учреждения путем разработки в рамках системы планово-предупредительных ремонтов (ППР) соответствующих нормативных документов.

Основным отличительным признаком капитального ремонта от текущего является цель его проведения. Если текущий ремонт предназначен для поддержания параметров устойчивости

и надежности зданий, то капитальный ремонт направлен на восстановление, замену изношенных конструкций (в том числе несущих) или изменение параметров здания.

В соответствии с Градостроительным кодексом Российской Федерации (далее – ГрК РФ) капитальный ремонт здания — это проведение работ по замене и (или) восстановлению

(часть 14.2 статьи 1 ГрК РФ) строительных конструкций или элементов этих конструкций

(кроме несущих); систем и сетей инженерно-технического обеспечения или их элементов; замена отдельных элементов несущих конструкций на аналогичные или те, которые улучшают показатели этих конструкций, а также восстановление этих элементов.

Капитальный ремонт линейных объектов (часть 14.3 статьи 1 ГрК РФ) – это изменение параметров линейных объектов или их участков (частей), которое не влечет за собой изменение класса, категории и (или) первоначально установленных показателей функционирования таких объектов и при котором не требуется изменение границ полос отвода и (или) охранных зон таких объектов, если иное не предусмотрено настоящим ГрК РФ.

Текущий ремонт здания — это одна из мер, которые должны предприниматься в целях обеспечения надлежащего технического состояния здания, то есть поддержания параметров его устойчивости и надежности, исправности строительных конструкций, систем и сетей инженерно-технического обеспечения и их элементов в соответствии с требованиями технических регламентов и проектной документации (часть 8 статьи 55.24 ГрК РФ).

Виды работ, относящиеся к капитальному ремонту, утверждены Постановлением Правительства Российской Федерации от 16.05.2022 № 881 «Об осуществлении замены и

(или) восстановления несущих строительных конструкций объекта капитального строительства при проведении капитального ремонта зданий, сооружений». Обязательным условием для проведения капитального ремонта является обследование объекта и составление акта, содержащего перечень дефектов оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения с указанием качественных и количественных характеристик таких дефектов. Перечень элементов строительных конструкций зданий, сооружений, элементов систем и сетей инженерно-технического обеспечения замена или восстановление которых осуществляется при текущем ремонте утвержден Постановлением Правительства Российской Федерации от 30.11.2021

№ 2120 «Об осуществлении замены и (или) восстановления отдельных элементов строительных конструкций зданий, сооружений, элементов систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения при проведении текущего ремонта зданий, сооружений».

Для определения сметной стоимости ремонтных работ, работ по реконструкции обратимся

к «Методике определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия», утвержденной приказом Минстроя Российской Федерации

от 04.08.2020 № 421/пр (далее – Методика № 421/пр).

Методика № 421/пр распространяется на объекты реконструкции и капитального ремонта.

В письме Департамента ценообразования и градостроительного зонирования Минстроя Российской Федерации от 02.03.2018 № 8587-СМ/09 «О рассмотрении обращения» отмечено,

что сметная стоимость текущего ремонта также может определяться с применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов,

в том числе индексов изменения сметной стоимости строительства.

Таким образом, стоимость всех видов ремонтных работ, реконструкции, модернизации

и технического перевооружения для заказчиков, указанных в части 1 статьи 8.3 ГрК РФ определяется в соответствии с Методикой № 421/пр. Для определения сметной стоимости используются в настоящее время базисно-индексный и ресурсно-индексный методы.

При формировании сметной стоимости базисно-индексным методом используется сметно-нормативная база ФЕР-2020 и индексы пересчета сметной стоимости по статьям затрат,

а при формировании сметной стоимости ресурсно-индексным методом используется сметно-нормативная база ФСНБ-2022, текущие сметные цены строительных ресурсов, базовые цены материальных ресурсов и эксплуатации машины и механизмов, а также индексы по группам однородных строительных ресурсов.

Сметно-нормативная база содержит сметные нормы на строительные работы (далее — ГЭСН), сметные нормы на ремонтно-строительные работы (далее — ГЭСНр), сметные нормы на монтаж оборудования (далее — ГЭСНм), сметные нормы на капитальный ремонт оборудования (далее — ГЭСНмр), сметные нормы на пусконаладочные работы (далее — ГЭСНп), сметные нормы на ремонтно-реставрационные работы (далее — ГЭСНрр).

При отсутствии необходимых сметных норм (единичных расценок), включенных в сборники ГЭСНр (ФЕРр, ТЕРр), сметные затраты на работы по капитальному ремонту и реконструкции объектов капитального строительства могут быть определены по: сметным нормам ГЭСН сборника 46 «Работы при реконструкции зданий и сооружений»; сметным нормам, включенным в сборники ГЭСН (ФЕР, ТЕР), аналогичным технологическим процессам в новом строительстве, в том числе по возведению новых конструктивных элементов, с применением коэффициентов 1,15 к затратам труда (оплате труда) рабочих и 1,25 нормам времени (стоимости) эксплуатации машин и механизмов, затратам труда (оплате труда) машинистов. При применении вышеуказанных коэффициентов имеются исключения, которые необходимо учитывать при составлении сметных расчетов.

При проведении работ по реконструкции и ремонтным работам проводится демонтаж строительных конструкций и оборудования. В сметных расчетах кроме затрат на демонтаж необходимо учитывать также затраты на перевозку демонтируемых материалов и строительного мусора до мест утилизации.

Особенности применения сметных норм на ремонтно-строительные работы, капитальный ремонт оборудования утверждены Методикой применения сметных норм (приказ Минстроя Российской Федерации от 14.07.2022 № 571/пр «Об утверждении Методики применения сметных норм». Сметные нормы применяются в зависимости от особенностей производства работ, предусмотренных техническими частями сборников ГЭСНр, ГЭСНмр.

В ГЭСНр учтены затраты на перемещение мусора и материальных ресурсов от разборки на расстояние до 80 метров при горизонтальном перемещении в зданиях и сооружениях, до 50 метров в пределах строительной площадки, а также при вертикальном перемещении.

При выполнении работ по реконструкции и ремонтно-строительных работ в условиях, отличных от нормальных условий, например, в помещениях эксплуатируемого объекта капитального строительства без остановки рабочего процесса, в стеснённых условиях, в зоне движения транспорта, в охранной зоне действующих линий электропередачи и т.д. к затратам труда рабочих, стоимости эксплуатации машин и механизмов (или времени эксплуатации машин и механизмов) и затратам труда машинистов применяются дополнительные коэффициенты, учитывающие усложняющие факторы в соответствии с Методикой № 421/пр.

Факторы, связанные с технологическими особенностями выполнения работ учитываются коэффициентами, приведенными в технических частях соответствующих сметных сборников.

Часто при выполнении ремонтных работ, материальные ресурсы и оборудование приобретаются заказчиком и передаются подрядчику в качестве давальческого материала.

В сметные расчеты необходимо включать стоимость материальных ресурсов и оборудования, указанных в проектной, а также иной технической документации и (или) задании на проектирование вне зависимости от условий их приобретения (заказчиком, подрядчиком). Давальческий материал оформляется договором подряда на выполнение ремонтно-строительных работ. В случае, если проектной документацией предусмотрено применение годных для повторного использования (ранее использованных один и более раз) материальных ресурсов, их стоимость в текущем уровне цен определяется заказчиком с учетом оценки их возможного повторного использования.

При определении сметной стоимости ремонтно-строительных работ необходимо учесть особенности начисления нормативов сметной прибыли и накладных расходов подрядчика.

При использовании сметных норм из строительных сборников ГЭСН при отсутствии ГЭСНр применяется понижающий коэффициент 0,9 к нормам накладных расходов, за исключением ремонта сетей инженерно-технического обеспечения, автомобильных дорог и инженерных сооружений. К нормам сметной прибыли применяется понижающий коэффициент 0,85 если одновременно применяются сметные нормы строительных сборников ГЭСН и повышающие коэффициенты 1,15 к затратам труда рабочих и 1,25 к нормам времени машин и механизмов

и затратам труда машинистов.

Сметные расчеты на все виды работ разрабатываются на основании проектной и (или) иной технической документации, ведомостей объемов работ с указанием наименований работ,

их единиц измерения и объемов работ, ссылок на чертежи и спецификации, расчета объемов работ и расхода материальных ресурсов (с приведением формул расчета), а также иных исходных данных, необходимых для определения сметной стоимости строительства.

Для выполнения ремонтных работ и работ по реконструкции в соответствии

с «Положением о составе разделов проектной документации и требованиях к их содержанию»,

утвержденным Постановлением Правительства Российской Федерации от 16.02.2008 № 87

«О составе разделов проектной документации и требованиях к их содержанию» (с изм. и доп., вступ. в силу с 01.09.2023) перечень и состав проектной документации определяется заказчиком. Проектная документация на выполнение капитального ремонта и реконструкции должна в обязательном порядке содержать раздел «Смета».

В соответствии с частью 12.2 статьи 48 ГрК РФ основанием для разработки сметы на капитальный ремонт объектов капитального строительства является акт, утвержденный заказчиком и содержащий перечень дефектов оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения с указанием качественных и количественных характеристик таких дефектов, и задание заказчика на проектирование в зависимости от содержания работ, выполняемых при капитальном ремонте объектов капитального строительства.

На основании акта и задания на проектирование составляется ведомость объемов работ и далее сметные расчеты на выполнение работ. При выполнении текущего ремонта не требуется разработка проектной документации, а основанием для составления сметного расчета является ведомость объемов работ, составленная на основании дефектной ведомости, журнала эксплуатации зданий и сооружений и акта обследования.

При стоимости работ по реконструкции и капитальному ремонту свыше 10 млн. рублей, сметная стоимость проверяется на достоверность в ходе проведения государственной экспертизы сметной документации.

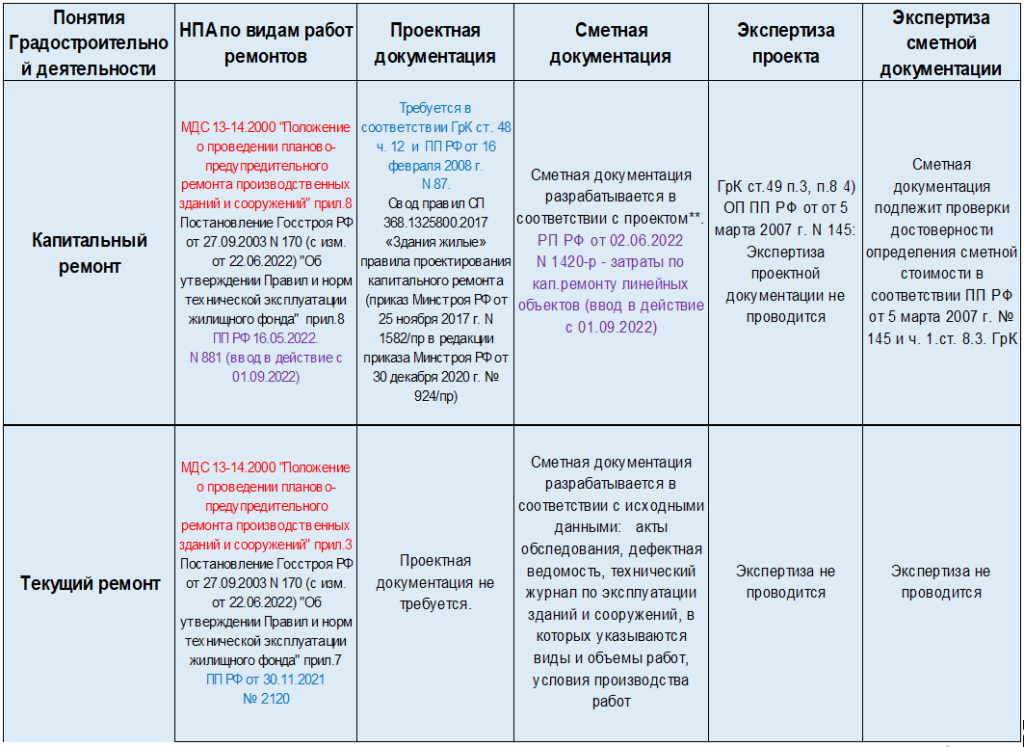

На рисунке 1 представлена сводная информация по капитальному и текущему ремонтам:

Рис.1 Сводная информация по капитальному и текущему ремонтам

Взаиморасчеты в ходе исполнения государственных контрактов или договоров подряда

на реконструкцию, капитальный ремонт и текущий ремонт (по решению заказчика) производятся, как и для нового строительства по смете контракта или договора без применения сметных нормативов и сметных цен строительных ресурсов в соответствии

с требованиями части 1 статьи 8.3 ГрК РФ.

Разъяснения и новости ценообразования в том числе, касающиеся выполнения ремонтно-строительных работ регулярно публикуются в телеграмм-канале «Школа ценообразования»

по ссылке: https://t.me/shkolamityaevoy.

Комментарии