Анализ стоимости строительства объектов в дорожной отрасли, определённой ресурсно-индексным методом с использованием ФСНБ-2022. Сравнение стоимости СМР и структуры затрат при определении стоимости базисно-индексным и ресурсно-индексным методами

Алексеев Н. А., заместитель начальника управления экономики строительства —

главный экономист проекта АО «Институт «Стройпроект»

Вишневецкая А.Ю., заместитель начальника управления экономики строительства —

главный экономист проекта АО «Институт «Стройпроект»

В предлагаемой статье Алексеев Н.А. и Вишневецкая А.Ю. рассмотрели методологические вопросы определения стоимости строительства объектов в дорожной отрасли на основе РИМ с использованием ФСНБ-2022, выполнили пересчёт сметной стоимости строительства объектов дорожной инфраструктуры (в рамках объектного сметного расчёта) двумя методами — БИМ и РИМ с целью анализа и сравнения величины отклонений в стоимости, изменений в структуре затрат, определения процента накладных расходов и сметной прибыли в общей стоимости СМР.

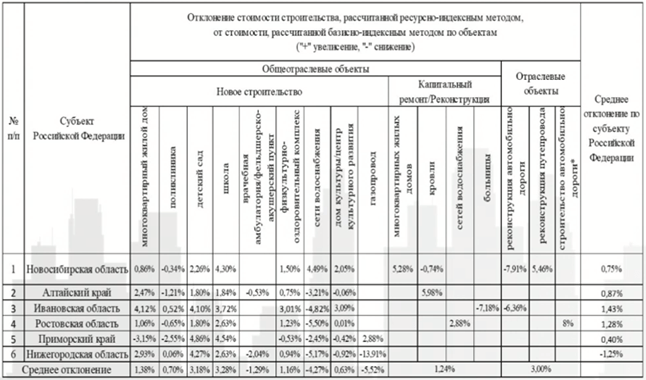

По состоянию на 3 квартал 2023 года на ресурсно-индексный метод определения стоимости строительства перешли 49 субъектов Российской Федерации по 99 ценовым зонам. С учётом продолжительности проектирования крупных объектов транспортной инфраструктуры, пока рано говорить об эффектах расчёта сметной стоимости строительства ресурсно-индексным методом для участников инвестиционно-строительного процесса. Однако, с учётом необходимости выполнения, например, расчётов ориентировочной стоимости для объектов, планируемых к реализации в ближайшие 5-10 лет, уже сейчас важно понимать, какое влияние окажет ресурсно-индексный метод на величину и структуру затрат. Так, в конце прошлого года Минстроем Российской Федерации были опубликованы результаты сопоставительного анализа сметной стоимости строительства пилотных проектов в Новосибирской, Ивановской, Ростовской, Нижегородской областях и Алтайском и Приморском крае (рис. 1), рассчитанных

в ценах IV квартала 2022 года двумя методами:

- базисно-индексным (БИМ) с применением базы ФСНБ-2020;

- ресурсно-индексным (РИМ) с применением базы ФСНБ-2022.

По результатам расчёта Минстроем Российской Федерации подтверждена техническая возможность перехода субъектов РФ на ресурсно-индексный метод определения стоимости строительства общеотраслевых объектов. Среднее отклонение по субъекту при изменении метода определения сметной стоимости показано в диапазоне -1,25%…+1,43%.

Среди преимуществ РИМ, участниками, например, рынка недвижимости, отмечены «повышение точности затрат и надёжности оценок», а также «завершение строительных проектов вовремя,

в рамках бюджета и с высокими стандартами качества».

Директор Департамента и ресурсного обеспечения строительства Минстроя Российской Федерации А.П. Вилков отмечает, что «расчет по ресурсам значительно точнее, чем расчет в целом, особенно к базе 2000 года, где заработная плата выросла в 30 раз, механизмы – в 15 раз, материалы в среднем в 10 раз» (https://www.all-smety.ru). Однако, в приведённых материалах не были рассмотрены проекты строительства искусственных дорожных сооружений, а проект строительства автомобильной дороги не может являться показательным для полноценного анализа по данному виду объектов, поскольку не отражает специфику строительства автомобильных дорог (большое количество работ по благоустройству при низкой общей стоимости строительства объекта).

В связи с этим, специалисты управления экономики строительства АО «Институт «Стройпроект» выполнили пересчет сметной стоимости строительства некоторых объектов дорожной инфраструктуры с использованием ресурсно-индексного метода, чтобы попытаться ответить на вопрос, что несут грядущие изменения в ценообразовании для дорожной отрасли.

Это особенно важно для всех участников инвестиционно-строительного процесса, поскольку маржинальность в дорожной отрасли, по данным НАИК, находится на уровне 4%, что меньше, чем в сельском хозяйстве или добыче полезных ископаемых, при этом инфляция в строительстве примерно в два раза превышает средние по экономике показатели.

В рамках выполнения данной работы была сформулирована задача по выполнению пересчёта сметной стоимости строительства объектов дорожной инфраструктуры (в рамках объектного сметного расчёта) двумя разными методами (БИМ и РИМ) для анализа величины отклонений

в стоимости, изменений в структуре затрат, определения процента накладных расходов и сметной прибыли в общей стоимости СМР.

Как известно, БИМ долгие годы являлся основным методом определения сметной стоимости строительства и, в целом, справлялся с задачей определения лимита финансирования. Проекты проходили экспертизу, а дороги строились. Однако его применение несет в себе существенные риски для участников инвестиционно-строительного процесса, а именно:

- использование единых агрегированных индексов для перехода от общей базовой стоимости к текущей искажает фактическую стоимость отдельных видов затрат;

- чем дальше базовый уровень от текущего момента времени, тем менее достоверна оценка стоимости (особенно, в случае, когда объект капитального строительства отличается от рассмотренного в ресурсно-технологической модели) и более сильные перекосы в структуре прямых затрат;

- отсутствие в сметах данных о текущей стоимости конкретных видов работ, материалов или конструктивных элементов приводит к существенным рискам субподрядчиков, так как по каким-то видам работ, заложенных в сметах, средств может быть недостаточно.

Особенно остро негативные явления применения БИМ проявляются в транспортном строительстве, ввиду того, что по объектам строительства «Автомобильные дороги» и «Искусственные дорожные сооружения», по-прежнему, отсутствуют индексы к элементам прямых затрат (ОЗП, МАТ, ЭММ), а применяется единый индекс к стоимости строительно-монтажных работ.

Несомненно, при переходе на ресурсный / ресурсно-индексный метод определения стоимости строительства для дорожной отрасли, ожидается положительный эффект от существенного снижения вышеназванных рисков, поскольку прозрачность формирования сметной стоимости при использовании РИМ позволяет говорить о более достоверном определении стоимости в будущем. А детальный анализ расчетов сметной стоимости с использованием РИМ по будущим проектам, позволит участникам инвестиционно-строительного процесса оперативно внести предложения по устранению искажений стоимости тех или иных ресурсов, имея возможность сравнивать текущие стоимости из сметы с рыночными ценами.

Для выполнения сравнения сметной стоимости строительства объектов, рассчитанной БИМ

и РИМ, специалистами управления экономики строительства АО «Институт «Стройпроект» были выбраны объекты, прошедшие проверку ФАУ «Главгосэкспертиза России» в 2022-2023 годах. Расчёт базисно-индексным методом был проведён с применением ФСНБ-2020 (с учётом изменений и дополнений 1-9), а ресурсно-индексным – с применением ФСНБ-2022 (с учётом изменений и дополнений 1-6). Расчёты для сравнения выполнены в текущем уровне цен по состоянию на 2 квартал 2023 года в ценах для Новосибирской области. Для учёта корректной стоимости позиций, стоимость которых принята по прайс-листам, были применены индексы фактической инфляции (Росстат), учитывающие рост цен (для перехода от уровня цен, принятого в локальных сметных расчётах в текущий уровень цен).

В процессе сравнения БИМ и РИМ были рассмотрены искусственное дорожное сооружение (ИССО) и автомобильная дорога.

Анализ изменения стоимости искусственных дорожных сооружений

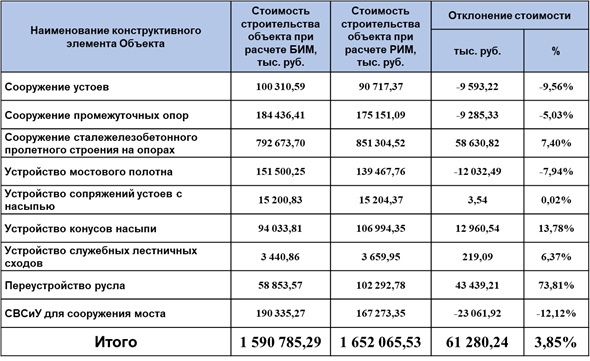

Для выполнения сметных расчетов с использованием БИМ и РИМ было выбрано искусственное сооружение, которое представляет собой сталежелезобетонный мост по схеме 63 + 63 + 63 + 63 + 42 м с выполнением работ по спрямлению русла пересекаемой реки.

На рисунке 2 представлены результаты сравнения стоимости мостового сооружения с использованием разных методов определения сметной стоимости строительства.

Выполненное сравнение стоимости мостового сооружения с использованием БИМ

и РИМ не показало значительного расхождения по результатам расчетов, отклонение – в пределах 4% (рис. 2), несмотря на достаточно серьёзные попозиционные изменения.

Из итоговых отклонений в абсолютном и относительном выражении по основным конструктивным элементам сооружения невозможно сделать вывод о конкретных изменениях в ценообразовании. Поэтому, далее представлен анализ структуры затрат по следующим элементам сметной стоимости:

- Фонд оплаты труда (ФОТ);

- Накладные расходы (НР);

- Сметная прибыль (СП);

- Материальные ресурсы (МАТ);

- Эксплуатация машин и механизмов (ЭММ);

- Перевозки.

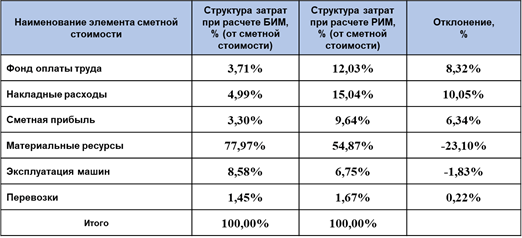

Выполненное сравнение расчетов стоимости мостового сооружения с использованием БИМ и РИМ показало существенные отличия в структуре затрат (рис. 3). Фонд оплаты труда вырос более чем в 3 раза при расчёте сметной стоимости строительства с применением РИМ, составив 12,03% в общей структуре затрат по объектной смете.

Кратное увеличение фонда оплаты труда отразилось и на величине накладных расходов и сметной прибыли, размер которых так же кратно вырос: НР составили около 15%, а СП – около 10% в структуре общих затрат по объектной смете на искусственное сооружение. При этом, отмечено существенное снижение стоимости материальных ресурсов на 26,9% (доля в структуре затрат упала с 77,97% до 54,87%). Доля затрат на эксплуатацию машин и механизмов в общей структуре снизилась незначительно, всего на 1,83%, при этом величина данных затрат

в абсолютном выражении сократилась на 18,32%, что также довольно существенно.

Таким образом, при применении ресурсно-индексного метода структура затрат по мостовому сооружению значительно изменилась, при незначительном отклонении общей стоимости строительства по объектной смете. Поэтому, следующим шагом является проверка достоверности данных, использованных в расчётах. Для РИМ, основным показателем достоверности является соответствие текущих цен, размещённых в сплит-формах субъектов

во ФГИС ЦС, рыночным.

Согласно данным федеральной государственной информационной системы ценообразования

в строительстве по ставкам заработной платы рабочих по Новосибирской области за 2-й квартал 2023 года, средняя месячная ЗП по разрядам с 1-го по 6-й составляет около 63 тысяч рублей, при этом, заработная плата рабочего 1-го разряда составляет 48 тысяч рублей, что соответствует положению дел на рынке труда. Так, по данным интернет-ресурса «ГородРабот.ру» (https://gorodrabot.ru/), средняя заработная плата строителя в Новосибирской области за 2023 год составила – 63 174 рублей. А согласно Приказу Министерства строительства Новосибирской области №29-НПА от 13.03.2023, установлен среднемесячный размер труда рабочего 1-й категории в строительной отрасли Новосибирской области за 2022 год в размере 45 942,29 рублей.

Таким образом, отмеченное ранее кратное увеличение ФОТ, НР и СП при использовании РИМ позволило добиться соответствия данных элементов затрат фактическому уровню.

Следует отметить, что по накладным расходам и сметной прибыли уровень затрат сравним

с нормативами СССР (методики 1984 года), где средняя норма накладных расходов при подрядном способе производства работ составляла 15,5% к сметным прямым затратам,

а норма плановых накоплений была определена в размере 8 % к общей сумме сметных прямых затрат и накладных расходов.

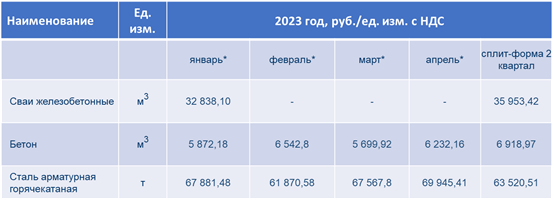

Снижение стоимости материалов объясняется, в первую очередь, уточнением стоимости, основных для мостового строительства, ценообразующих материалов (бетона, арматура, железобетонных свай) в базовом уровне цен по состоянию на 01.01.2022 года. Актуализированные базовые цены на данные материалы, с учетом введения индексов изменения сметной стоимости к группе однородных строительных ресурсов, дают довольно близкие значения к рынку, что подтверждает мониторинг цен за 2 квартал 2023 года по Новосибирской области по открытым источникам ценовой информации, а также данные Росстата (https://rosstat.gov.ru/, рис. 4).

Сравнение текущих рыночных цен на основные строительные ресурсы для мостовых сооружений (бетон, арматура, железобетонные сваи) по Новосибирской области с данными

из ФГИС ЦС выполнено на основании показателей Росстата.

Данный анализ показывает, что использование единого агрегированного индекса при базисно-индексном методе определения стоимости может приводить к значительным отличиям сметной стоимости по ряду ценообразующих строительных ресурсов относительно их рыночной стоимости.

Безусловно, существенное снижение затрат по эксплуатации машин и механизмов требует дальнейшего пристального анализа со стороны, прежде всего Подрядчиков, в разрезе конкретных позиций, задействованных на тех или иных видах работ. Это особенно важно

в сложившихся условиях санкционного давления, и как следствие, нехватки запасных частей

для обслуживания импортной высокотехнологичной техники, а также роста затрат на ее обслуживание и обновления всего парка. В таких условиях, затраты Подрядчиков на эксплуатацию машин и механизмов вряд ли будут снижаться, как минимум в ближайшей перспективе, в период до полного обновления парка отечественной техникой, либо зарубежными машинами из дружественных государств.

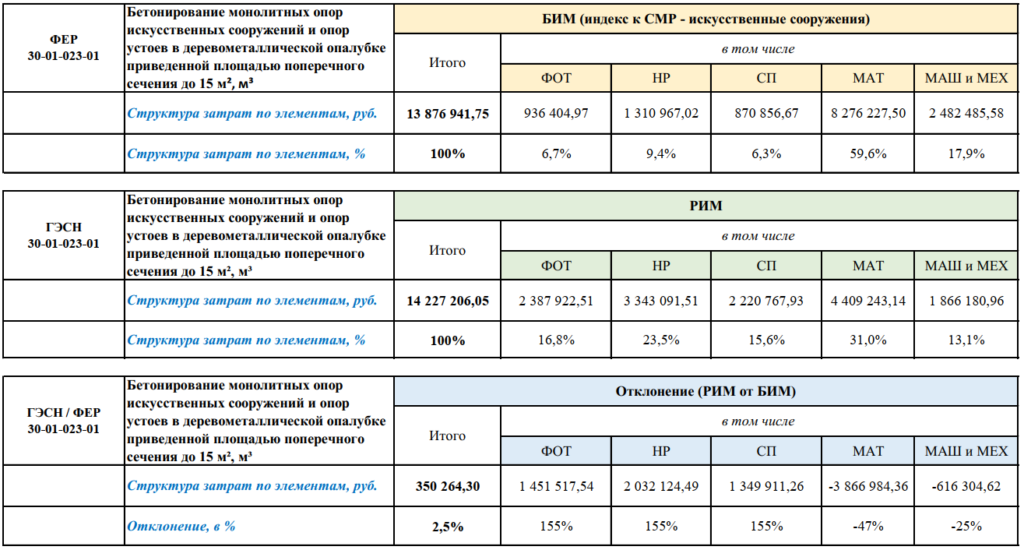

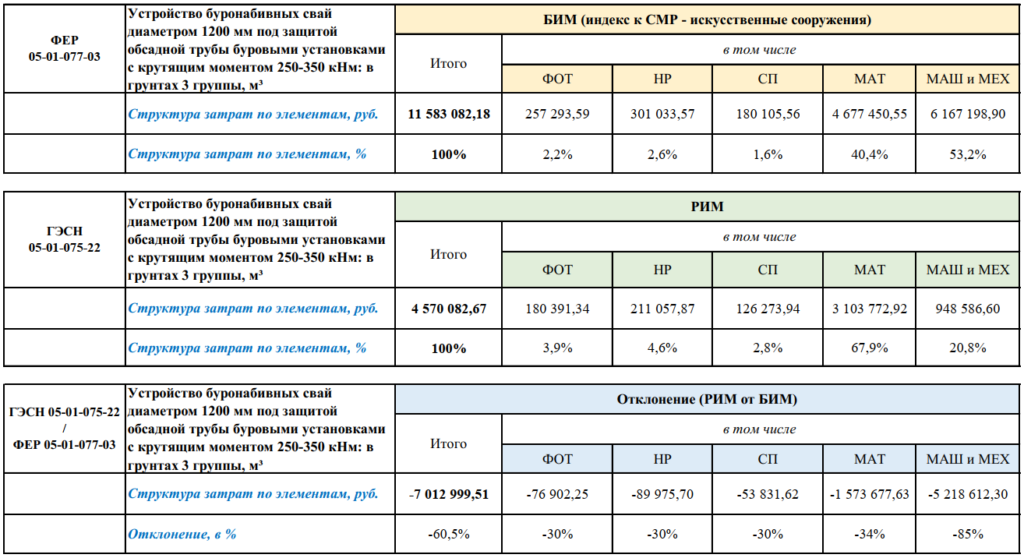

Интересным представляются также результаты сравнения двух методов счета для конкретных видов работ на примере сметных нормативов 30 мостового сборника «Мосты и трубы»

(рис. 5 и 6) – норм на бетонирование монолитных опор искусственных сооружений и на устройство буронабивных свай.

Несмотря на еще меньшее отклонение (2,5%) в сравнении с результатом по сооружению

в целом, изменения в структуре затрат нормы на бетонирование опор оказались еще более значительными. При почти двукратном падении стоимости материалов и снижении стоимости по машинам и механизмам на 25%, расценка при расчете РИМ все равно оказалось дороже чем при расчете БИМ, а доля ФОТ с НР и СП составила 56% в общей структуре затрат.

Анализ показал, что по устройству буронабивных свай (рис. 6) произошло снижение стоимости при расчете стоимости с использованием РИМ. Это объясняется корректировкой сметного норматива в базе ФСНБ-2022. Снизился расход машино-часов работы буровой установки и кранов, изменился состав машин и механизмов (в частности, вместо крана грузоподъёмностью 63 тонны в норме учтён кран грузоподъёмностью 16 тонн), снижены трудозатраты и разряды основных рабочих. Кроме того, как было отмечено ранее, произошло уточнение стоимости ценообразующих материалов – бетона, арматуры, обсадных труб в базовом уровне цен по состоянию на 01.01.2022 года.

Таким образом, можно сделать вывод, что в случае анализа изменения стоимости строительства мостовых сооружений с основаниями на буронабивных сваях, отклонение в стоимости вероятно будет со знаком минус при расчете РИМ.

В целом, результаты сравнения двух методов определения сметной стоимости строительства по искусственному сооружению сопоставимы с результатами, представленными ФАУ «Главгосэкспертиза России» и Минстроем Российской Федерации по объектам жилищного строительства, поликлиникам, школам, детским садам и другим объектам социального строительства. Однако несмотря на небольшое отклонение в общей стоимости, структура затрат кардинально поменялась, при переходе от БИМ к РИМ. Так, по мостовому сооружению,

в структуре общих затрат доля ФОТ+НР+СП увеличилась на 25% (с 12% до 36,7%),

доля материалов сократилась на 23% (с 78% до 54,9%), а доля затрат на эксплуатацию машин и механизмов сократилась примерно на 2% (с 8,6% до 6,7%). По отдельным видам работ, изменения в структуре затрат могут быть еще значительнее. Вероятно, есть и обратные примеры, виды работ, где структура затрат меняется в меньшей степени.

В данном случае, положительным эффектом можно отметить, что при РИМ заработная плата

в сметах теперь на уровне рынка, а также то, что сметная прибыль составляет около 10%

от общих затрат, как минимум, выше прогнозной инфляции на 2023 год, которая составляет

на данный момент 5,8% (по данным Минэкономразвития Российской Федерации).

Большие риски для подрядчиков, при этом, сохраняются в связи со снижением стоимости материалов, а также затрат на эксплуатацию машин и механизмов, что требует детального анализа в разрезе конкретных позиций, конкретных видов работ. Устранению возможных перекосов в данной части должны будут способствовать разрабатываемые поквартальные индексы к группам однородных ресурсов и постоянный анализ рынка, а также пополнение ФГИС ЦС текущими ценами. Именно появление все большей номенклатуры ресурсов с текущими ценами позволит максимально избежать перекосов в стоимости.

Анализ изменения стоимости автомобильной дороги

Для сравнения стоимости строительства с использованием БИМ и РИМ была рассмотрена автомобильная дорога с выполнением противооползневых мероприятий, включая сооружение сборной прямоугольной железобетонной трубы (по типовому проекту серии 2119 РЧ) отверстием 3,0×2,5 м для пропуска ручья. Здесь сразу следует отметить, что противооползневые мероприятия, как правило, повышают долю стоимости перевозок и, как следствие, общую стоимость строительства дороги, т.к. большие объёмы грунта транспортируются для просушки и обратно, для использования в качестве пригруза для консолидации и т.д.

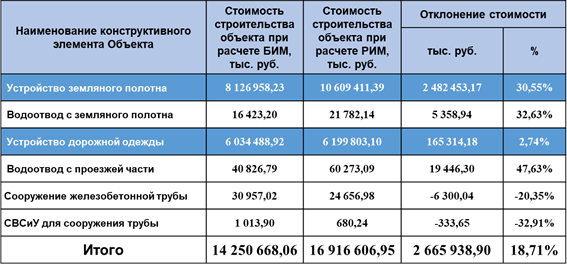

Ещё до начала выполнения расчётов было сформулировано предположение, что отклонение будет более существенным, чем по искусственному дорожному сооружению, поскольку выбранный участок автомобильной дороги не является типовым (высокая насыпь и сложная геология). А именно нестандартные конструктивные особенности (по причине несоответствия ресурсно-технологическим моделям) особенно сложно учитывать при определении сметной стоимости строительства базисно-индексным методом. Результаты сравнения стоимости строительно-монтажных работ по конструктивным элементам автомобильной дороги представлены на рис. 7.

В данном случае, можно отметить более существенные (в сравнении с рассмотренным только что искусственным сооружением) отклонения стоимости – итоговое отклонение составляет +18,71%. При этом, особо важными являются итоги сравнения по устройству земляного полотна и дорожной одежды, поскольку, именно эти виды работ являются ценообразующими.

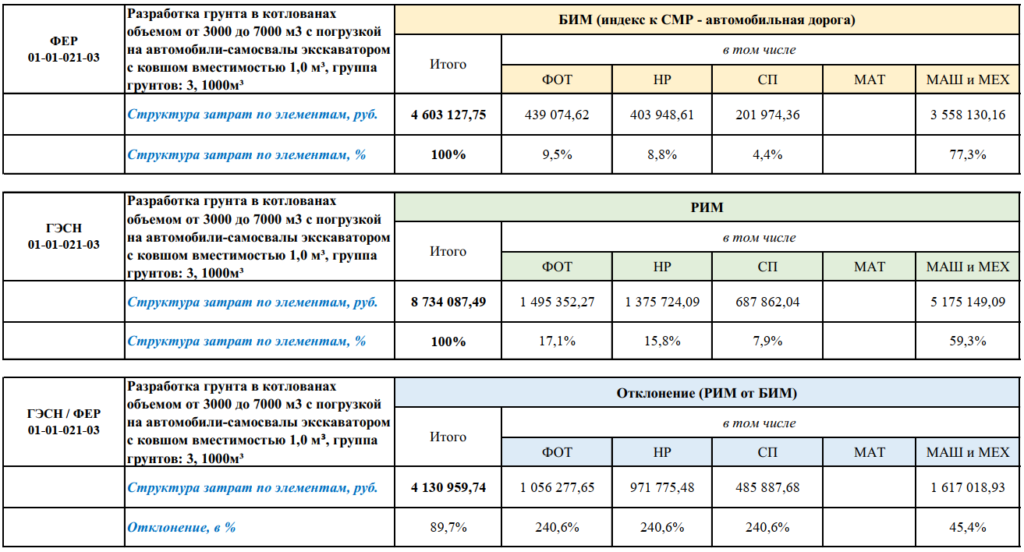

Отклонение по стоимости устройства дорожной одежды незначительно, что обусловлено в первую очередь тем, что стоимость асфальта в рассмотренных локальных сметных расчётах была принята по результатам конъюнктурного анализа, т.е. остаётся неизменной независимо от метода определения стоимости строительства. Что касается стоимости устройства земляного полотна, то показательными являются результаты анализа отдельных норм на земляные работы (рис. 8).

По сметной норме на разработку грунта с погрузкой на самосвалы увеличение стоимости при использовании РИМ составило почти 90%. Здесь следует отметить отсутствие каких-либо материалов в сметной норме. Суммарная доля фонда оплаты труда, накладных расходов и сметной прибыли при расчете РИМ составила почти 41% в структуре общих затрат. Затраты на эксплуатацию машин и механизмов увеличились на 45%.

В дорожных работах по отдельным видам работ также произошли существенные изменения

в стоимости при переходе на РИМ. Результаты сравнения представлены на рис. 9.

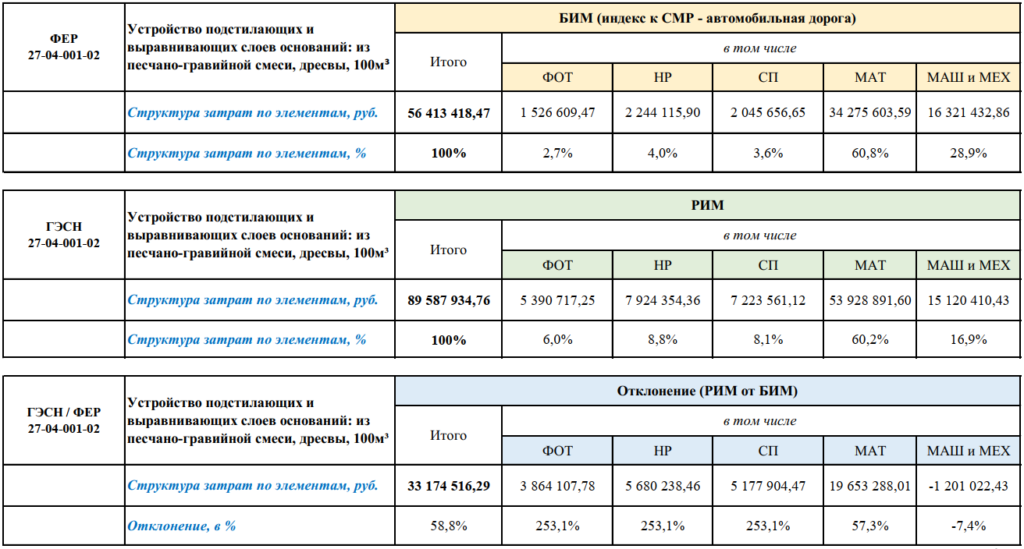

По сметной норме на устройство подстилающих и выравнивающих слоев оснований сборника «Автомобильные дороги» увеличение стоимости при использовании РИМ составило почти 60%. На это, главным образом, повлиял рост материалов на те же 60% и, как уже ранее отмечался, кратный рост фонда оплаты труда, а с ним и НР и СП. Изменение структуры затрат в основном связано с увеличением доли ФОТ, НР и СП и снижением доли затрат на эксплуатацию машин и механизмов. Доля затрат на материалы, при этом, остается практически неизменной.

Выполненный анализ показал, что при использовании РИМ для определения стоимости по автомобильной дороге, так же, как и для искусственного сооружения, отмечен более чем трехкратный рост фонда оплаты труда, а как следствие – НР и СП. Кроме того, произошло увеличение стоимости материальных ресурсов (в первую очередь, это инертные материалы, поскольку, как было отмечено ранее, стоимость асфальтов принята по коммерческим предложениям и не меняется). При этом, затраты на эксплуатацию машин и механизмов снизились, как и по мостовому сооружению.

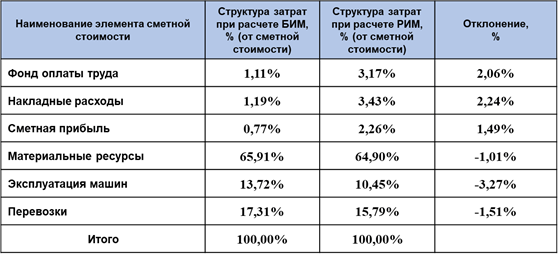

Рассматривая изменения в структуре затрат по автомобильной дороге (рис. 10), можно отметить, что изменения по элементам сметной стоимости сопоставимы с ИССО в первую очередь по ФОТ, НР и СП (изменение в 2,5-3,5 раза). При этом изменения по прочим элементам стоимости существенно ниже, чем по ИССО, что объясняется особенностями структуры затрат автомобильной дороги.

Если вернуться к росту стоимости материалов и снижению затрат на эксплуатацию машин и механизмов, то аналогично ситуации по мостовому сооружению, это объясняется уточнением базовых цен по состоянию на 01.01.2022 года (в частности на инертные материалы) во ФГИС ЦС и сближением их с рыночными ценами за счет разработки поквартальных индексов изменения сметной стоимости к группе однородных строительных ресурсов.

Актуализированные базовые цены на данные материалы, с учетом введения индексов изменения сметной стоимости к группе однородных строительных ресурсов, дают довольно близкие, даже несколько более высокие значения к рынку по отдельным позициям, что подтверждает мониторинг цен за 2 квартал 2023 года по Новосибирской области по открытым источникам ценовой информации, а также данные Росстата.

Особенности разработки сметной документации ресурсно-индексным методом. Выводы

В ходе подготовки материалов для анализа были выявлены некоторые особенности составления сметной документации ресурсно-индексным методом в ФСНБ-2022.

- отсутствие в федеральном сборнике базовых цен и в сплит-форме части материальных ресурсов, присутствующих ранее в федеральных сборниках сметных цен. Это приводит к увеличению объёма работ при выполнении конъюнктурного анализа;

- часть ресурсов в сравнении с базой ФСНБ-2020 вынесена за норму с расходом по проекту (например, металлоконструкции опалубки в норме на бетонирование опор). Это обстоятельство ведет к необходимости расчёта количества опалубки и указание в ведомостях объёмов работ веса и типа металлоконструкций опалубки. Также потребуется доказательный расчёт оборачиваемости в зависимости от конструктивных особенностей конкретных сооружений;

- отсутствие и изменение отдельных норм на некоторые виды работ (например, работы по устройству сливной призмы включены в норму на планировку);

- изменение наименований ресурсов, норм, кодов материалов и шифров норм;

- заработная плата механизаторов учитывается отдельно (вынесена из стоимости эксплуатации машин и механизмов);

- проблема огромных трудозатрат специалистов по ценообразованию и сметного нормирования при разработке конъюнктурного анализа пока остается не решенной.

Большое количество трудозатрат при разработке сметной документации приходится на выполнение конъюнктурного анализа. Заполнение развёрнутой формы конъюнктурного анализа в соответствии с приложением 1 Методики 421/пр с учётом дополнительных столбцов по Приказу 557/пр уже практически не вызывает вопросов, однако для объектов транспортной инфраструктуры очень велико количество ресурсов, отсутствующих в сборниках сметных цен.

Повышенная трудоемкость РИМ в сравнении с БИМ выражается не столько в разработке и проверке самих локальных сметных расчётов, сколько в необходимости постоянного анализа полученных результатов, от проекта к проекту, из квартала в квартал. Динамическое ценообразование осложняет применение базисных показателей для экспресс-проверки полученных результатов, как это было при БИМ.

Отдельно остановимся на проблеме НР и СП и методике их расчета. Так, разрабатываемые сметы с использованием БИМ в составе проектно-сметной документации по различным проектам показывали стабильно низкие результаты по уровню данных затрат, что, несомненно связано с их прямой зависимостью от ФОТ, доля которого столь же низкая в общей структуре затрат.

Расчет смет по объектам транспортного строительства с использованием РИМ, показывает кратный рост доли НР и СП в общей стоимости строительства, при этом сам метод определения этих нормативов, до сих пор несет в себе определенные риски. Сейчас НР и СП рассчитываются от ФОТ, т.е. заработной платы. Как известно, именно уровень ЗП, в отличие от цен на ресурсы, не поспевает за инфляцией. Кроме того, нельзя забывать, что расчет СП от ФОТ никак не способствует внедрению инноваций и автоматизации строительства со стороны подрядчиков, т.к. уменьшение трудозатрат ведёт к снижению сметной прибыли.

Выполненный анализ изменения сметной стоимости объектов дорожной отрасли при переходе на РИМ позволил сделать следующие выводы:

- Переход на ресурсно-индексный метод ведёт к изменению привычной для дорожной отрасли структуры затрат. Соответственно, требуется время для наработки аналитических срезов, позволяющих выполнять экспресс-анализ получаемых результатов;

- Изменения базы ФСНБ-2022 в части наполнения сборника базовых цен приведут к некоторому увеличению объёмов работ в части выполнения конъюнктурного анализа;

- Увеличение трудоёмкости разработки сметной документации с использованием РИМ должно найти отражение в соответствующих МНЗ на проектные работы;

- Ресурсно-индексный метод позволяет более прозрачно рассчитать затраты на конкретные виды работ на конкретный период времени (при условии ежеквартальной актуализации сплит-форм на сайте ФГИС ЦС по субъектам). В связи с этим, более актуальной становится разработка локальных смет на рабочей документации для анализа отклонений стоимости выполнения конкретных строительно-монтажных работ от зафиксированной в контрактной ведомости;

- При определении ориентировочной стоимости объектов транспортной инфраструктуры с использованием объектов-аналогов в профиль риска превышения лимита финансирования на стадии разработки ПД следует включать факторы, связанные с резким колебанием стоимости элементов прямых затрат.

Комментарии