Можно ли сдержать рост цен на материалы в строительстве?

Затраты на материальные ресурсы занимают центральное место в себестоимости строительства – 56,6% в среднем за 2011-2020 гг. В основном эти средства используются на закупку ресурсов и только небольшая часть – на перевозку и заготовительно-складские расходы. Таким образом, если стоимость строительства растет, то как минимум «половина» ответственности лежит на предприятиях-поставщиках.

На самом деле все еще хуже. Если в 2020 году цены на строительную продукцию возросли на 4,8%, в 2021 году – на 7,8%, то на материальные ресурсы цены выросли за год (от декабря к декабрю) соответственно на:

| 2020 г. | 2021 г. | |

| арматурную сталь | 8,5% | 55,0% |

| прокат фасонный стальной | 2,2% | 36,8% |

| прокат листовой стальной | 0,5% | 28,9% |

| плиты перекрытий железобетонные | 2,9% | 14,8% |

| бетон товарный | 1,4% | 5,9% |

| пиломатериалы хвойные | 1,6% | 30,2% |

| оконные блоки пластмассовые | 7,3% | 16,1% |

| плитки керамические | 3,4% | 5,7%. |

Таким образом, строительство в 2021 году даже сдерживало инфляцию (вероятно, за счет ранее сделанных запасов), разгонять которую начала промышленность.

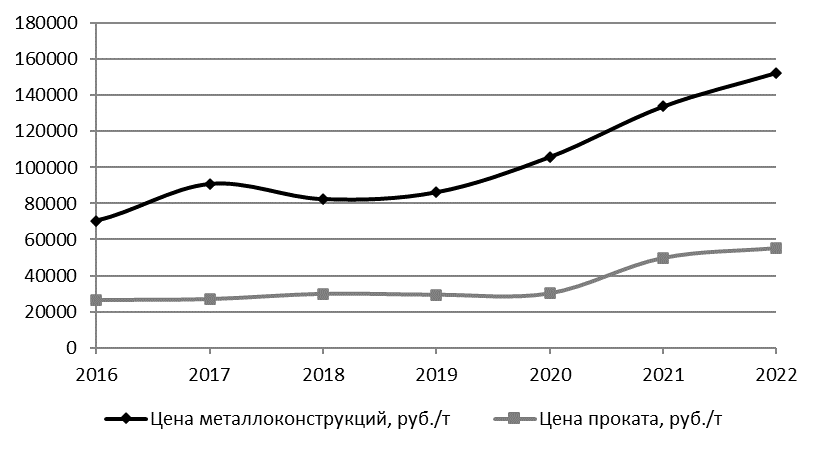

В 2021 году ответственность за рост цен возложили на металлургию, у которой появились некие внешние причины. Это верно, но лишь отчасти. Посмотрим, что происходит с ценами производителей конструкций (код ОКПД-2 25.11.23.110) в сравнении с ценами на фасонный и сортовой прокат из нелегированных сталей (код 24.10.8) – рис. 1.

Как видим, рост цен на прокат, конечно, влияет на цену металлоконструкций, но не только он. За 2019-2021 гг. цена одной тонны проката увеличилась в среднем на 20370 руб. К примеру, с учетом 10% отходов стального проката (основного материального ресурса) стоимость конструкций должна была возрасти на 22400 руб. Однако стоимость тонны конструкций за год увеличилась на 47640 руб. Это означает, что доля добавленной стоимости как была в районе 60%, так и осталось.

Похоже, что так действует большинство предприятий: растут цены на сырье и комплектующие, а мы еще добавляем рост цен на произведенную продукцию вследствие увеличения собственных затрат.

Как же завод-поставщик использует существенно возросшую выручку?

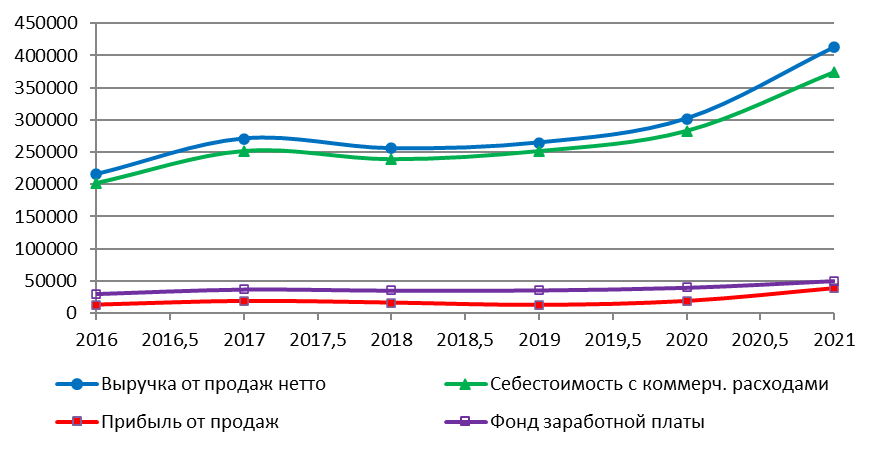

Проанализируем статистику по примерно 250 предприятиям, изготавливающим стальные конструкции для строительства (рис. 2).

За 2019 -2021 гг. сводная выручка предприятий-изготовителей нетто увеличилась на 55,8%, коммерческие и управленческие расходы – на 50,7%, стоимость сырья и комплектующих – примерно на 45%, фонд оплаты труда – на 39%, а прибыль – в 2,04 раза! Какая часть роста ФОТ досталась рабочим и мастерам – статистика умалчивает. Весьма вероятно, значительная часть увеличения выручки направлена на рост доходов менеджмента и владельцев предприятий.

Позвольте, а где же «невидимая рука рынка», которая должна всё поправить? Похоже, у этой руки «закрытый перелом». Во всяком случае в 2022 году значительный рост цен на строительные материалы продолжился.

Можно ли остановить этот галоп? Представляется, что можно, но не вливанием дополнительных бюджетных миллиардов от государственных заказчиков сквозь подрядчиков в карманы владельцев «заводов, газет, пароходов» и далее в оффшоры.

Действительно, в руках государства имеется такой мощный инструмент, как индикативное экономическое (в частности, налоговое) регулирование.

Следует выстроить систему макроэкономических отношений и экономику предприятия таким образом, чтобы ему было экономически невыгодно завышать цены на свою продукцию, если рынок не может с этим справиться.

Выручка-нетто предприятия (т.е. после уплаты НДС и акцизов) разделяется на производственную себестоимость, коммерческие и управленческие расходы, а также прибыль. Себестоимость производства включает материальные, энергетические и другие производственные затраты, заработную плату производственного персонала с начислениями, амортизационные отчисления и прочие затраты (налоги, непроизводственные услуги и т.п.).

Часть затрат может быть отнесена непосредственно на выпускаемую продукцию – это в основном сырье, материалы, заработная плата рабочих, амортизация станков (прямые затраты). Остальные затраты являются косвенными (строителям более привычен термин «накладные расходы»). Это, например, расходы по содержанию цеховых зданий и общего машинного парка, расходы на управление, непроизводственные услуги и т.п.

Они с трудом вычисляются для конкретного элемента продукции, но легко определяются по заводу в целом. Поэтому их распределяют на выпускаемую продукцию, часто пропорционально прямым затратам или заработной плате. К этим расходам относится и заработная плата руководителей. Уровень этих косвенных расходов по отношению к заработной плате рабочих часто составляет 300-400% и более. Сравните с нормируемым уровнем накладных расходов в строительстве (обычно 80-120%).

Размер этих косвенных расходов государством не нормируется даже для бюджетных заказов, в отличие от накладных расходов в строительстве!

Это, безусловно, одна из причин инфляционных процессов в промышленности.

Вторая причина – в отсутствии, за некоторыми исключениями, нормирования рентабельности производства, опять-таки, в отличие от строительных организаций.

Надо ли устанавливать прямые нормативы косвенных расходов и рентабельности? Конечно, нет, это будет тормозить внедрение новой продукции и частную инициативу, отрицательно скажется на экономическом положении в первую очередь малых и средних предприятий. Однако можно установить прогрессивную шкалу соответствующих показателей, например (цифры условные и требуют внимательного обоснования): разрешить относить на себестоимость нормируемые косвенные расходы в объеме не более 100-200 % от зарплаты производственного персонала.

Остальное же считать платежами из прибыли, а налог на прибыль можно установить, например, в размере 20% при рентабельности до 10% от себестоимости и 30-40% при более высокой рентабельности. Ограничения должны меняться в зависимости от размера предприятия (у малых и средних предприятий норматив косвенных затрат должен быть выше) и, возможно, отраслевых особенностей.

При этом возникает вопрос корректного разделения нормируемых и ненормируемых косвенных затрат. Очевидно, что амортизационные отчисления по средствам производства не должны включаться в нормируемые косвенные затраты, так как они определяются технологическими особенностями производства и достаточно точно определяются на основании амортизационных норм. Это же относится к расходам на отопление, освещение цехов, затратам на вспомогательные материалы, на информатизацию и т.д.

Наиболее сложный вопрос – какую базу принимать при нормировании косвенных расходов? В советское время косвенные расходы определялись от фонда заработной платы рабочих, и соответствующая статистика велась весьма тщательно. Сейчас такие данные остались только в статистической форме 57-Т, где указывается среднесписочная численность и заработная плата руководителей, специалистов, рабочих и служащих. Разделение производится на основании Общероссийского классификатора профессий рабочих и должностей служащих. Однако указанная форма собирается органами статистики только раз в два года за один месяц, и то не по всему кругу предприятий, то есть несет чисто статистическую нагрузку.

Кроме того, на современном производстве специалисты со средним специальным и с высшим образованием могут составлять существенную часть непосредственного производственного персонала, от которого, как и от рабочих, зависит объем и уровень производства. Поэтому необходима разработка новой формы отчетности с учетом достоверного определения базового показателя расчетного фонда заработной платы, поскольку формы практически меняются ежегодно.

Если оптимальным образом подобрать ограничения и ставки налогов (для этого потребуются специальные исследования), то после определенного уровня рентабельности у руководства завода пропадет интерес к увеличению цены, поскольку личные доходы почти не увеличиваются, а клиентура сокращается. Тогда остается один выход – увеличивать зарплату рабочим, что само по себе неплохо. Но тут уже маячит прогрессивный НДФЛ, на который рано или поздно придется переходить, чтобы выровнять рост зарплаты (доходов) и производительности труда.

Варианта же с «серой» зарплатой для сокрытия реальных доходов руководящего состава и владельцев предприятия, на взгляд автора, бояться уже не нужно, так как при современном развитии бухгалтерского и банковского оперативного контроля это «секрет Полишинеля».

Комментарии